Bảng kê khai về người phải trực tiếp nuôi dưỡng là tài liệu quan trọng giúp người nộp thuế chứng minh điều kiện khấu trừ người phụ thuộc theo quy định pháp luật, tránh sai sót trong việc giảm trừ thu nhập chịu thuế. Trong bối cảnh các quy định thuế thu nhập cá nhân ngày càng chặt chẽ, việc sử dụng đúng mẫu biểu này không chỉ đảm bảo quyền lợi mà còn giúp tối ưu hóa nghĩa vụ tài chính. Cùng ACC Cần Thơ khám phá sâu hơn.

1. Khái niệm và đối tượng áp dụng bảng kê khai về người phải trực tiếp nuôi dưỡng

Bảng kê khai về người phải trực tiếp nuôi dưỡng được sử dụng để xác định những cá nhân đủ điều kiện được coi là người phụ thuộc, từ đó áp dụng mức giảm trừ gia cảnh trong tính toán thuế thu nhập cá nhân (TNCN).

Theo quy định tại Luật Thuế TNCN 2007, người phụ thuộc bao gồm con cái, cha mẹ hoặc người thân khác mà người nộp thuế trực tiếp nuôi dưỡng, với điều kiện họ không có thu nhập hoặc thu nhập thấp hơn mức quy định. Đối tượng áp dụng chủ yếu là cá nhân cư trú có thu nhập từ tiền lương, tiền công, bao gồm cả người lao động làm việc tại doanh nghiệp hoặc tự fv888.

Các trường hợp nuôi dưỡng mới như con nuôi hoặc người thân không cùng hộ khẩu cũng được công nhận nếu chứng minh được trách nhiệm trực tiếp. Doanh nghiệp thường yêu cầu nhân viên cung cấp bảng kê khai này để khấu trừ tại nguồn, đảm bảo tuân thủ pháp luật và tránh phạt hành chính.

Trong thực tế, nhiều trường hợp tranh chấp phát sinh do thiếu giấy tờ chứng minh, vì vậy việc hiểu rõ khái niệm giúp người nộp thuế tránh rủi ro.

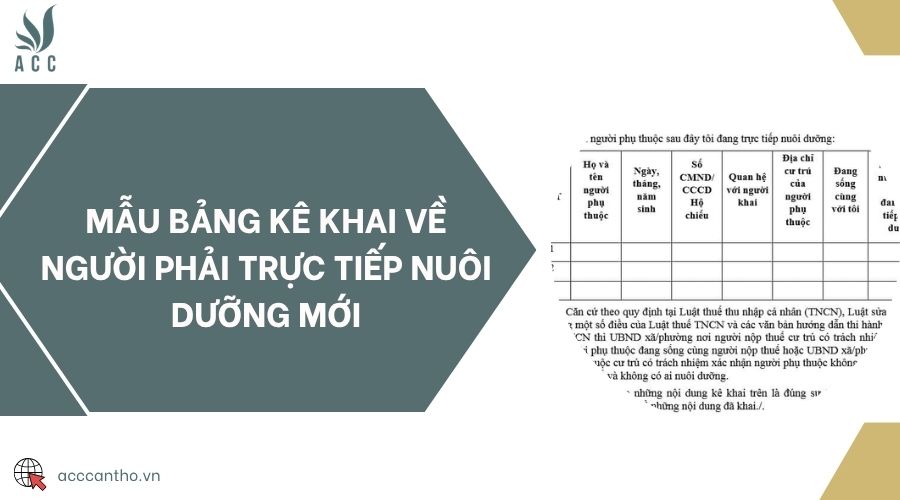

2. Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng mới

Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng mới được thiết kế đơn giản, giúp cá nhân dễ dàng điền thông tin cơ bản như họ tên, năm sinh, mối quan hệ và mức thu nhập của người phụ thuộc.

Biểu mẫu này cập nhật theo các quy định mới nhất, tập trung vào việc chứng minh trách nhiệm nuôi dưỡng trực tiếp để áp dụng giảm trừ thuế TNCN. Sử dụng mẫu chuẩn giúp tránh sai sót và được cơ quan thuế chấp nhận nhanh chóng.

|

3. Hồ sơ cần chuẩn bị khi kê khai bảng kê khai về người phải trực tiếp nuôi dưỡng

Để hoàn tất bảng kê khai về người phải trực tiếp nuôi dưỡng, cá nhân cần chuẩn bị hồ sơ đầy đủ nhằm chứng minh mối quan hệ và trách nhiệm nuôi dưỡng theo quy định tại Thông tư 111/2013/TT-BTC. Các giấy tờ chính bao gồm:

- Giấy khai sinh hoặc giấy chứng nhận đăng ký kết hôn để xác định mối quan hệ cha mẹ-con cái hoặc vợ chồng.

- Giấy tờ chứng minh thu nhập của người phụ thuộc dưới 1 triệu đồng/tháng, như sao kê tài khoản ngân hàng hoặc xác nhận từ cơ quan quản lý.

- Hợp đồng nhận nuôi con nuôi nếu áp dụng cho trường hợp mới, theo quy định tại Luật Thuế TNCN 2007.

- Giấy xác nhận cư trú hoặc sổ hộ khẩu để chứng minh người nộp thuế trực tiếp nuôi dưỡng, đặc biệt với Thông tư 79/2022/TT-BTC cho phép linh hoạt hơn với người thân không cùng hộ.

Hồ sơ này không chỉ hỗ trợ kê khai ban đầu mà còn dùng để bổ sung khi cơ quan thuế kiểm tra. Việc chuẩn bị kỹ lưỡng giúp tránh tình trạng từ chối giảm trừ, đảm bảo quyền lợi tài chính được bảo vệ.

4. Thủ tục nộp và xử lý bảng kê khai về người phải trực tiếp nuôi dưỡng

Thủ tục nộp bảng kê khai về người phải trực tiếp nuôi dưỡng được thực hiện qua hai kênh chính: trực tiếp tại cơ quan thuế hoặc qua đơn vị chi trả thu nhập như doanh nghiệp. Quy trình cụ thể như sau:

Bước 1: Điền và ký bảng kê khai

Cá nhân điền đầy đủ thông tin vào mẫu biểu, ký xác nhận trách nhiệm nuôi dưỡng và thu thập chữ ký của người phụ thuộc nếu họ đủ 18 tuổi. Bước này cần kiểm tra kỹ các quy định tại Thông tư 111/2013/TT-BTC để đảm bảo thông tin chính xác, tránh phải chỉnh sửa sau. Thời gian chuẩn bị thường mất 1-2 ngày, tùy thuộc vào việc thu thập giấy tờ.

Bước 2: Nộp hồ sơ tại cơ quan tiếp nhận

Nộp bảng kê khai cùng hồ sơ kèm theo tại Cơ quan thuế cơ sở nơi cư trú hoặc qua bộ phận nhân sự của doanh nghiệp nếu khấu trừ tại nguồn. Theo quy định, doanh nghiệp có trách nhiệm chuyển hồ sơ đến cơ quan thuế địa phương trong vòng 10 ngày sau khi nhận.

Bước 3: Xử lý và xác nhận

Cơ quan thuế kiểm tra hồ sơ trong thời hạn 3-5 ngày làm việc; nếu hợp lệ, sẽ xác nhận bằng văn bản hoặc cập nhật vào hệ thống quản lý thuế điện tử. Trường hợp thiếu sót, họ sẽ yêu cầu bổ sung trong 30 ngày, theo Luật Thuế TNCN 2007. Sau khi xác nhận, người nộp thuế có thể áp dụng giảm trừ ngay từ kỳ tính thuế tiếp theo.

Quy trình này đảm bảo tính minh bạch, giúp cá nhân dễ dàng theo dõi và điều chỉnh nếu cần.

5. Lưu ý quan trọng khi sử dụng bảng kê khai về người phải trực tiếp nuôi dưỡng

Khi sử dụng bảng kê khai về người phải trực tiếp nuôi dưỡng, cần lưu ý cập nhật thông tin kịp thời nếu có thay đổi như người phụ thuộc có thu nhập mới hoặc chuyển nơi cư trú.

Tránh kê khai sai sự thật để không bị phạt từ 20-100% số thuế trốn tránh theo Luật Thuế TNCN 2007. Ngoài ra, với các trường hợp nuôi dưỡng mới như con riêng của vợ/chồng, phải chứng minh chi phí thực tế để được công nhận.

Doanh nghiệp nên hướng dẫn nhân viên kê khai đúng hạn vào đầu năm tài chính để tránh gián đoạn khấu trừ. Việc tuân thủ không chỉ giảm gánh nặng thuế mà còn nâng cao ý thức pháp luật, đặc biệt trong bối cảnh kiểm tra thuế ngày càng nghiêm ngặt.

Bảng kê khai về người phải trực tiếp nuôi dưỡng đóng vai trò then chốt trong việc bảo vệ quyền lợi giảm trừ thuế, giúp cá nhân tiết kiệm đáng kể chi phí tài chính hàng năm. Để tránh sai sót và nhận tư vấn chuyên sâu, hãy liên hệ ACC Cần Thơ ngay hôm nay. Đội ngũ luật sư tại đây sẽ hỗ trợ soạn thảo hồ sơ chính xác, đảm bảo quy trình suôn sẻ. Đừng bỏ lỡ cơ hội tối ưu hóa nghĩa vụ thuế của bạn.

Để lại một bình luận