Cách tính thuế VAT phải nộp của doanh nghiệp là một trong những nhiệm vụ quan trọng để đảm bảo tuân thủ pháp luật thuế tại Việt Nam. Việc nắm rõ quy trình tính thuế VAT giúp doanh nghiệp tránh rủi ro fv88 nhà cái, tối ưu hóa chi phí, và tận dụng các chính sách ưu đãi. Bài viết này sẽ cung cấp hướng dẫn chi tiết về cách tính thuế VAT, các quy định pháp luật hiện hành, và những lưu ý thực tiễn. Cùng fv888 khám phá để thực hiện nghĩa vụ thuế một cách hiệu quả!

1. Hiểu biết cơ bản về thuế VAT và vai trò đối với doanh nghiệp

Thuế giá trị gia tăng (VAT) là loại thuế gián thu, được áp dụng trên giá trị tăng thêm của hàng hóa, fv888 trong quá trình sản xuất, fv888, và tiêu dùng, theo quy định tại Luật Thuế giá trị gia tăng 2008 (sửa đổi bởi Luật số 48/2024/QH15, có hiệu lực từ 01/07/2025). Doanh nghiệp có trách nhiệm thu thuế VAT từ fv88 tài xỉu và nộp lại cho Nhà nước, đóng vai trò như một “người thu hộ”. Phần này sẽ giải thích khái quát về thuế VAT, các phương pháp tính thuế, và lý do doanh nghiệp cần chú trọng đến việc tính toán chính xác.

Thuế VAT áp dụng cho hầu hết các giao dịch hàng hóa, fv888 tại Việt Nam, trừ các trường hợp được miễn hoặc không chịu thuế theo Điều 5, Luật Thuế giá trị gia tăng 2008 và Điều 5, Luật Thuế giá trị gia tăng 2024. Doanh nghiệp có thể áp dụng hai phương pháp tính thuế chính: phương pháp khấu trừ (phổ biến với doanh nghiệp vừa và lớn) và phương pháp trực tiếp (thường áp dụng cho hộ fv888 hoặc doanh nghiệp nhỏ).

Việc tính toán đúng thuế VAT không chỉ giúp doanh nghiệp tránh bị phạt mà còn hỗ trợ quản lý dòng tiền hiệu quả, đặc biệt khi tận dụng các chính sách giảm thuế, chẳng hạn như chính sách giảm 2% thuế suất từ 10% xuống 8% theo Nghị định 180/2024/NĐ-CP (hiệu lực từ 01/01/2025 đến 30/06/2025).

Hiểu rõ thuế VAT còn giúp doanh nghiệp ứng phó với các thay đổi pháp luật, đặc biệt trong bối cảnh Luật Thuế giá trị gia tăng 2024 bổ sung quy định về thuế VAT trong thương mại điện tử và các nền tảng số. Ví dụ, các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam phải nộp thuế VAT thông qua tổ chức quản lý nền tảng số, theo Điều 4, Nghị định 181/2025/NĐ-CP. Điều này yêu cầu doanh nghiệp cập nhật thường xuyên các quy định mới để tránh sai sót trong kê khai.

2. Cách tính thuế VAT phải nộp của doanh nghiệp

Việc tính thuế VAT phải nộp đòi hỏi doanh nghiệp thực hiện theo các bước cụ thể, từ xác định doanh thu chịu thuế đến nộp tờ khai thuế. Phần này sẽ trình bày chi tiết các bước tính thuế VAT theo phương pháp khấu trừ, phương pháp phổ biến nhất, cùng với các quy định pháp luật liên quan và các lưu ý thực tiễn.

Bước 1: Xác định doanh thu chịu thuế VAT

Doanh thu chịu thuế VAT là tổng số tiền thu được từ việc bán hàng hóa hoặc cung cấp fv888 chịu thuế, không bao gồm thuế VAT, theo Điều 7, Luật Thuế giá trị gia tăng 2008 và Điều 7, Luật Thuế giá trị gia tăng 2024. Doanh nghiệp cần xác định chính xác các khoản doanh thu chịu thuế để áp dụng đúng thuế suất và tránh nhầm lẫn.

Doanh thu chịu thuế bao gồm tất cả các khoản tiền từ bán hàng, gia công, hoa hồng, hoặc cung ứng fv888, bất kể đã thu được tiền hay chưa. Ví dụ, nếu doanh nghiệp bán hàng hóa với giá trị 200 triệu đồng (chưa bao gồm VAT), thì đây là doanh thu chịu thuế.

Trong trường hợp fv888 nhiều loại hàng hóa, fv888 với các mức thuế suất khác nhau (0%, 5%, 8%, hoặc 10%), doanh nghiệp cần phân loại doanh thu theo từng nhóm để áp dụng đúng thuế suất, theo Điều 10, Thông tư 219/2013/TT-BTC. Các khoản doanh thu không chịu thuế, như fv888 viện trợ nhân đạo hoặc xuất khẩu phần mềm, cần được tách biệt rõ ràng để tránh sai sót khi kê khai, theo Điều 5, Nghị định 181/2025/NĐ-CP.

Bước 2: Áp dụng mức thuế suất phù hợp

Thuế suất VAT tại Việt Nam hiện nay bao gồm các mức 0%, 5%, 8%, và 10%, được quy định tại Điều 8, Luật Thuế giá trị gia tăng 2008 và Điều 9, Luật Thuế giá trị gia tăng 2024. Việc áp dụng đúng thuế suất là yếu tố then chốt để tính toán chính xác số thuế VAT đầu ra.

Thuế suất 0% áp dụng cho hàng hóa, fv888 xuất khẩu hoặc cung cấp cho tổ chức, cá nhân nước ngoài, theo khoản 1, Điều 9, Luật Thuế giá trị gia tăng 2024. Thuế suất 5% áp dụng cho các mặt hàng thiết yếu như nước sạch, thuốc chữa bệnh, hoặc sản phẩm nông nghiệp chỉ qua sơ chế thông thường (làm sạch, phơi, sấy khô, v.v.), theo khoản 2, Điều 9, Luật Thuế giá trị gia tăng 2024.

Thuế suất 10% là mức phổ biến nhất, áp dụng cho hầu hết các hàng hóa, fv888 không thuộc diện miễn thuế hoặc chịu thuế suất 0% và 5%. Tuy nhiên, từ 01/01/2025 đến 30/06/2025, các hàng hóa, fv888 chịu thuế suất 10% được giảm xuống 8% theo Nghị định 180/2024/NĐ-CP, trừ các nhóm như viễn thông, tài chính, bất động sản, và hàng hóa chịu thuế tiêu thụ đặc biệt (chi tiết tại Phụ lục I, II, III của Nghị định).

Bước 3: Tính thuế VAT đầu ra

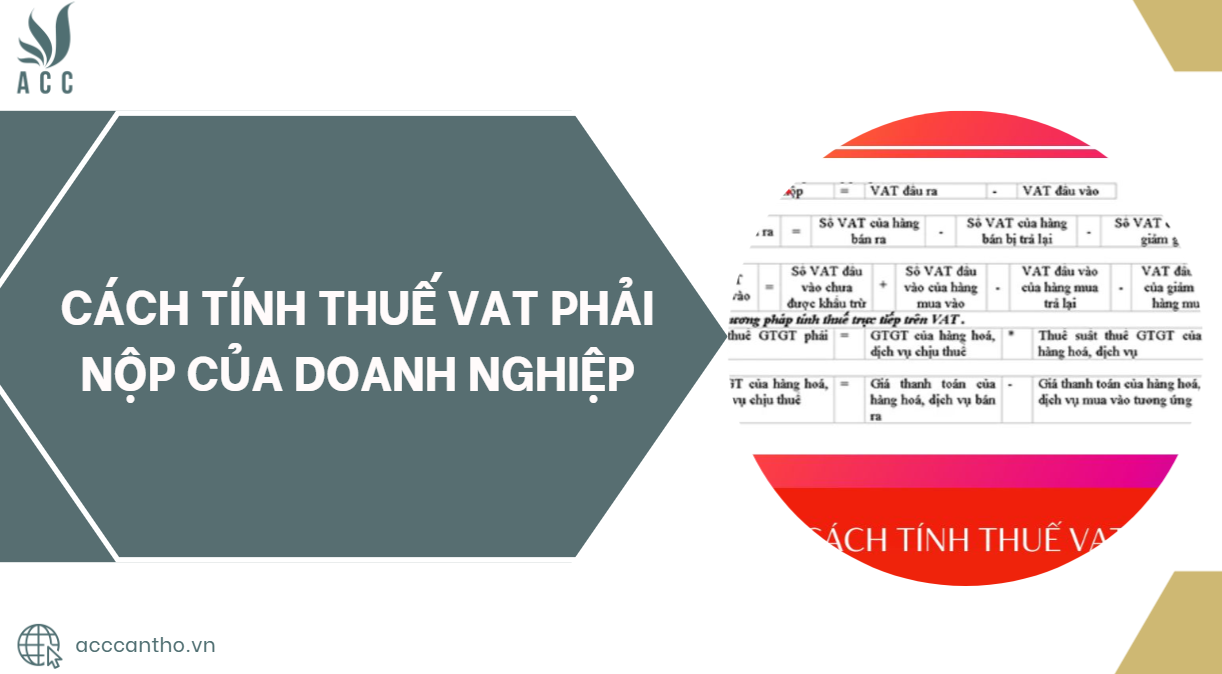

Thuế VAT đầu ra là số thuế doanh nghiệp thu từ fv88 tài xỉu khi bán hàng hóa hoặc cung cấp fv888, được tính bằng công thức: Thuế VAT đầu ra = Doanh thu chịu thuế x Thuế suất.

Ví dụ, nếu doanh thu chịu thuế là 200 triệu đồng và áp dụng thuế suất 10%, thì thuế VAT đầu ra sẽ là 200 triệu x 10% = 20 triệu đồng. Nếu áp dụng thuế suất 8% (theo chính sách giảm thuế), thì thuế VAT đầu ra sẽ là 200 triệu x 8% = 16 triệu đồng. Số thuế này được ghi trên hóa đơn giá trị gia tăng, phải tuân thủ quy định về hóa đơn điện tử tại Nghị định 70/2025/NĐ-CP và Thông tư 78/2021/TT-BTC.

Doanh nghiệp cần đảm bảo hóa đơn được lập đúng, đầy đủ thông tin như mã số thuế, ngày lập hóa đơn, và thuế suất áp dụng để tránh bị cơ quan thuế từ chối khấu trừ.

Bước 4: Xác định thuế VAT đầu vào được khấu trừ

Thuế VAT đầu vào là số thuế doanh nghiệp đã trả khi mua hàng hóa, fv888 phục vụ cho hoạt động sản xuất, fv888 chịu thuế VAT, theo Điều 14, Thông tư 219/2013/TT-BTC và Điều 14, Nghị định 181/2025/NĐ-CP. Để được khấu trừ, hóa đơn mua vào phải hợp pháp, hợp lệ, và thanh toán không dùng tiền mặt đối với hóa đơn từ 5 triệu đồng trở lên (từ 01/07/2025), theo Điều 14, Nghị định 181/2025/NĐ-CP.

Doanh nghiệp cần tổng hợp tất cả hóa đơn, chứng từ mua vào hợp lệ trong kỳ tính thuế (tháng hoặc quý) để xác định số thuế VAT đầu vào. Ví dụ, nếu doanh nghiệp mua nguyên liệu với giá trị 100 triệu đồng (chưa VAT) và VAT 10% là 10 triệu đồng, thì số thuế VAT đầu vào được khấu trừ là 10 triệu đồng. Các khoản VAT đầu vào liên quan đến hàng hóa, fv888 không chịu thuế (như fv888 chứng khoán) hoặc hóa đơn không hợp lệ sẽ không được khấu trừ, theo Điều 5, Luật Thuế giá trị gia tăng 2024.

Bước 5: Tính số thuế VAT phải nộp

Số thuế VAT phải nộp được tính theo công thức: Thuế VAT phải nộp = Thuế VAT đầu ra – Thuế VAT đầu vào được khấu trừ, theo Điều 11, Luật Thuế giá trị gia tăng 2024.

Ví dụ, nếu thuế VAT đầu ra là 20 triệu đồng và thuế VAT đầu vào được khấu trừ là 10 triệu đồng, thì số thuế VAT phải nộp là 20 triệu – 10 triệu = 10 triệu đồng. Trong trường hợp thuế VAT đầu vào lớn hơn đầu ra, doanh nghiệp có thể được hoàn thuế hoặc chuyển số thuế dư sang kỳ sau, theo Điều 15, Thông tư 219/2013/TT-BTC và Điều 15, Nghị định 181/2025/NĐ-CP. Doanh nghiệp cần kê khai chính xác trên tờ khai thuế VAT (mẫu 01/GTGT) và nộp đúng hạn để tránh bị phạt.

Bước 6: Nộp tờ khai và thuế VAT

Doanh nghiệp phải nộp tờ khai thuế VAT theo tháng hoặc quý, tùy thuộc vào quy mô và loại hình fv888, theo Điều 44, Luật Quản lý thuế 2019. Thời hạn nộp tờ khai theo tháng là ngày 20 của tháng tiếp theo, còn theo quý là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

Doanh nghiệp sử dụng phương pháp khấu trừ cần nộp tờ khai theo mẫu 01/GTGT, kèm theo các phụ lục liên quan như phụ lục giảm thuế (nếu áp dụng) theo Nghị định 180/2024/NĐ-CP và Thông tư 69/2025/TT-BTC. Việc nộp tờ khai và thuế có thể thực hiện qua cổng thông tin điện tử của Tổng cục Thuế hoặc trực tiếp tại cơ quan thuế quản lý. Đảm bảo nộp đúng hạn để tránh bị phạt chậm nộp, với mức phạt tối thiểu 10% số thuế chậm nộp theo Điều 55, Luật Quản lý thuế 2019.

Bước 7: Xử lý hóa đơn sai sót và kê khai bổ sung

Trong quá trình lập hóa đơn, doanh nghiệp có thể gặp sai sót, chẳng hạn như ghi sai thuế suất hoặc thông tin hóa đơn. Theo Nghị định 70/2025/NĐ-CP, doanh nghiệp cần lập hóa đơn điều chỉnh hoặc hóa đơn thay thế để xử lý sai sót, đồng thời kê khai bổ sung trên tờ khai thuế VAT.

Quy trình xử lý hóa đơn sai sót bao gồm việc lập biên bản thỏa thuận giữa người bán và người mua, sau đó lập hóa đơn điều chỉnh hoặc thay thế, theo Thông tư 78/2021/TT-BTC. Doanh nghiệp cần kê khai điều chỉnh thuế đầu ra và đầu vào (nếu có) trên tờ khai bổ sung (mẫu 01/GTGT) và nộp trước khi cơ quan thuế tiến hành thanh tra, kiểm tra. Việc này giúp tránh bị phạt hành chính hoặc bị từ chối khấu trừ thuế, theo Điều 102, Nghị định 125/2020/NĐ-CP.

>>>> Xem thêm tại đây: Phân biệt sự khác nhau giữa thẻ tạm trú và visa

3. Các lưu ý thực tiễn khi tính thuế VAT

Việc tính thuế VAT đòi hỏi sự cẩn trọng để đảm bảo tuân thủ pháp luật và tối ưu hóa chi phí. Dưới đây là những lưu ý quan trọng mà doanh nghiệp cần ghi nhớ khi thực hiện nghĩa vụ thuế VAT.

Doanh nghiệp cần lưu giữ đầy đủ hóa đơn, chứng từ hợp lệ để chứng minh số thuế VAT đầu vào được khấu trừ. Các hóa đơn không hợp lệ (thiếu mã số thuế, không đúng mẫu, hoặc không thanh toán không dùng tiền mặt đối với hóa đơn từ 5 triệu đồng trở lên từ 01/07/2025) sẽ không được chấp nhận, theo Điều 14, Nghị định 181/2025/NĐ-CP. Doanh nghiệp nên sử dụng phần mềm hóa đơn điện tử như MISA meInvoice hoặc E-invoice để quản lý hóa đơn hiệu quả và tuân thủ quy định.

Chính sách giảm thuế VAT 2% (từ 10% xuống 8%) theo Nghị định 180/2024/NĐ-CP chỉ áp dụng từ 01/01/2025 đến 30/06/2025 và không bao gồm các ngành như viễn thông, tài chính, bất động sản, và hàng hóa chịu thuế tiêu thụ đặc biệt. Doanh nghiệp cần đối chiếu danh mục hàng hóa, fv888 tại Phụ lục I, II, III của Nghị định để đảm bảo áp dụng đúng thuế suất. Khi lập hóa đơn, cần ghi chú rõ “đã giảm… (số tiền) tương ứng 2% thuế suất” để minh bạch, theo khoản 2, Điều 1, Nghị định 180/2024/NĐ-CP.

Doanh nghiệp hoạt động trong lĩnh vực thương mại điện tử cần chú ý đến quy định mới tại Điều 4, Luật Thuế giá trị gia tăng 2024, yêu cầu các nhà cung cấp nước ngoài nộp thuế VAT thông qua tổ chức quản lý nền tảng số tại Việt Nam. Điều này đòi hỏi doanh nghiệp phối hợp chặt chẽ với các nền tảng số để đảm bảo kê khai và nộp thuế đúng quy định.

Doanh nghiệp mới thành lập hoặc có dự án đầu tư cần nộp tờ khai thuế VAT riêng theo mẫu 02/GTGT, kèm bảng kê hóa đơn, chứng từ mua vào (mẫu 01-2/GTGT), theo Thông tư 80/2021/TT-BTC. Điều này giúp cơ quan thuế xác nhận số thuế VAT đầu vào được khấu trừ hoặc hoàn thuế, đặc biệt trong các dự án đầu tư lớn.

4. Câu hỏi thường gặp

Chính sách giảm thuế VAT 2% áp dụng cho những mặt hàng nào?

Theo Nghị định 180/2024/NĐ-CP, từ 01/01/2025 đến 30/06/2025, thuế suất VAT giảm từ 10% xuống 8% cho các hàng hóa, dịch vụ chịu thuế suất 10%, trừ các nhóm như viễn thông, tài chính, bất động sản, và hàng hóa chịu thuế tiêu thụ đặc biệt (chi tiết tại Phụ lục I, II, III). Doanh nghiệp cần kiểm tra kỹ để áp dụng đúng.

Doanh nghiệp có thể được hoàn thuế VAT khi nào?

Doanh nghiệp được hoàn thuế VAT trong các trường hợp như xuất khẩu hàng hóa, fv888 (thuế suất 0%) hoặc khi thuế VAT đầu vào lớn hơn đầu ra, theo Điều 15, Thông tư 219/2013/TT-BTC và Điều 15, Nghị định 181/2025/NĐ-CP. Hồ sơ hoàn thuế phải đầy đủ, nộp đúng hạn, và được cơ quan thuế kiểm tra theo quy trình “hoàn trước, kiểm sau” hoặc “kiểm trước, hoàn sau”.

Hóa đơn sai sót được xử lý như thế nào?

Theo Nghị định 70/2025/NĐ-CP và Thông tư 78/2021/TT-BTC, doanh nghiệp cần lập biên bản thỏa thuận với người mua, sau đó lập hóa đơn điều chỉnh hoặc thay thế. Hóa đơn sai sót cần được kê khai bổ sung trên tờ khai thuế VAT (mẫu 01/GTGT) trước khi cơ quan thuế thanh tra, để tránh bị phạt hành chính hoặc từ chối khấu trừ.

Việc tính toán và nộp thuế VAT đúng cách là yếu tố then chốt để doanh nghiệp tuân thủ pháp luật, tránh rủi ro fv88 nhà cái, và tối ưu hóa chi phí. Bằng cách thực hiện đúng các bước từ xác định doanh thu chịu thuế, áp dụng thuế suất phù hợp, đến kê khai và nộp thuế đúng hạn, doanh nghiệp có thể đảm bảo hoạt động fv888 minh bạch và hiệu quả.Nếu bạn cần hỗ trợ chuyên sâu về thuế VAT hoặc tư vấn về hóa đơn, chứng từ, hãy liên hệ fv888 để được hướng dẫn chi tiết và giải pháp tối ưu.

>>>Xem thêm tại đây Quy định về kê khai thuế GTGT cho công ty mới thành lập

Để lại một bình luận