Chi phí thành lập doanh nghiệp hạch toán vào đâu là vấn đề mà hầu hết các doanh nghiệp khởi nghiệp tại Việt Nam đều quan tâm. Việc xử lý đúng các khoản chi phí này không chỉ đảm bảo tuân thủ quy định pháp luật mà còn giúp doanh nghiệp tối ưu hóa tài chính và fv88 vn nền tảng kế toán vững chắc. Bài viết dưới đây sẽ cung cấp hướng dẫn toàn diện về cách hạch toán chi phí thành lập doanh nghiệp, các căn cứ fv88 nhà cái hiện hành, và những lưu ý thực tiễn. Để quy trình thành lập doanh nghiệp diễn ra suôn sẻ, hãy cùng fv888 khám phá chi tiết qua bài viết này.

1. Chi phí thành lập doanh nghiệp hạch toán vào đâu?

Việc hạch toán chi phí thành lập doanh nghiệp là một trong những bước quan trọng để đảm bảo báo cáo tài chính minh bạch và tuân thủ quy định kế toán. Các khoản chi phí như lệ phí đăng ký fv888, chi phí tư vấn fv88 nhà cái, hay chi phí mua sắm tài sản ban đầu thường khiến doanh nghiệp băn khoăn về cách ghi nhận. Phần này sẽ giải thích chi tiết cách xử lý các khoản chi phí này theo các văn bản pháp luật hiện hành tại Việt Nam, giúp doanh nghiệp mới dễ dàng áp dụng.

Theo Thông tư 200/2014/TT-BTC của Bộ Tài chính, chi phí thành lập doanh nghiệp được xem là chi phí chung và thường được hạch toán vào tài khoản 642 (chi phí quản lý chung). Tài khoản này phản ánh các khoản chi phí phục vụ hoạt động quản lý trong giai đoạn đầu, bao gồm lệ phí đăng ký, chi phí tư vấn, và các chi phí hành chính khác. Tuy nhiên, không phải mọi khoản chi phí đều được ghi nhận trực tiếp vào tài khoản 642. Ví dụ, chi phí mua sắm tài sản cố định như máy móc, thiết bị văn phòng sẽ được hạch toán vào tài khoản 211 (tài sản cố định hữu hình) và khấu hao dần theo thời gian, theo quy định tại Thông tư 45/2013/TT-BTC. Việc xác định bản chất của từng khoản chi phí là yếu tố then chốt để đảm bảo hạch toán chính xác, tránh sai sót trong báo cáo tài chính.

Đối với doanh nghiệp mới, việc thiếu kinh nghiệm kế toán có thể dẫn đến nhầm lẫn khi phân loại chi phí. Chẳng hạn, một số doanh nghiệp có thể ghi nhận nhầm chi phí tư vấn fv88 nhà cái dài hạn vào tài khoản 642 thay vì phân bổ dần qua tài khoản 242 (chi phí trả trước). Để tránh rủi ro này, doanh nghiệp cần tham khảo các văn bản pháp luật như Luật Doanh nghiệp 2020 (Điều 28, 29) và Nghị định 01/2021/NĐ-CP về thủ tục đăng ký doanh nghiệp. Hợp tác với các đơn vị tư vấn chuyên nghiệp như fv888 sẽ giúp doanh nghiệp xử lý các vấn đề kế toán một cách hiệu quả, đảm bảo tuân thủ quy định và tối ưu hóa chi phí.

2. Các loại chi phí thành lập doanh nghiệp thường gặp

Hiểu rõ các khoản chi phí phát sinh trong quá trình thành lập doanh nghiệp là bước đầu tiên để hạch toán chính xác và quản lý tài chính hiệu quả. Phần này sẽ phân tích chi tiết các loại chi phí phổ biến, từ lệ phí nhà nước đến chi phí mua sắm tài sản, giúp doanh nghiệp có cái nhìn toàn diện về cách xử lý tài chính trong giai đoạn khởi nghiệp.

Lệ phí đăng ký fv888 là khoản chi phí bắt buộc mà doanh nghiệp phải nộp tại Sở Kế hoạch và Đầu tư, theo quy định tại Thông tư 47/2019/TT-BTC. Mức lệ phí này thường dao động từ 100.000 đến 300.000 đồng, tùy thuộc vào loại hình doanh nghiệp và các fv888 bổ sung như công bố thông tin doanh nghiệp. Khoản chi phí này được xem là chi phí ngắn hạn và được hạch toán trực tiếp vào tài khoản 642 ngay khi phát sinh, vì nó không liên quan đến tài sản dài hạn. Doanh nghiệp cần lưu giữ biên lai nộp lệ phí để làm cơ sở kế toán và phục vụ kiểm tra thuế sau này.

Chi phí tư vấn fv88 nhà cái và kế toán cũng chiếm một phần đáng kể trong tổng chi phí thành lập doanh nghiệp. Các khoản chi này bao gồm phí fv888 lập hồ sơ đăng ký, tư vấn lựa chọn loại hình doanh nghiệp (như công ty TNHH, công ty cổ phần), và hỗ trợ đăng ký thuế ban đầu. Theo Chuẩn mực Kế toán Việt Nam (VAS), các chi phí này thường được ghi nhận vào tài khoản 642. Tuy nhiên, nếu chi phí tư vấn liên quan đến hoạt động dài hạn, như soạn thảo hợp đồng hợp tác fv888, doanh nghiệp có thể phân bổ dần qua tài khoản 242, theo hướng dẫn tại Điều 9 Thông tư 200/2014/TT-BTC. Việc lưu trữ hóa đơn và hợp đồng fv888 là bắt buộc để đảm bảo tính minh bạch khi cơ quan thuế kiểm tra.

Chi phí mua sắm tài sản cố định ban đầu, chẳng hạn như máy tính, bàn ghế văn phòng, hoặc máy móc sản xuất, cũng được xem là một phần của chi phí thành lập nếu chúng phục vụ trực tiếp cho hoạt động khởi nghiệp. Theo Thông tư 45/2013/TT-BTC, các khoản chi này được hạch toán vào tài khoản 211 và khấu hao theo phương pháp phù hợp, chẳng hạn như khấu hao đường thẳng hoặc khấu hao theo số dư giảm dần. Doanh nghiệp cần xác định rõ thời gian sử dụng của tài sản để tính khấu hao chính xác, đồng thời lưu trữ hóa đơn mua sắm và biên bản nghiệm thu tài sản để làm cơ sở kế toán.

Ngoài ra, một số chi phí khác như chi phí đào tạo nhân sự ban đầu hoặc chi phí quảng cáo để ra mắt thương hiệu cũng có thể phát sinh. Các khoản chi này thường được hạch toán vào tài khoản 642 hoặc tài khoản 641 (chi phí bán hàng), tùy thuộc vào mục đích sử dụng. Doanh nghiệp cần tham khảo thêm Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP) để đảm bảo các chứng từ liên quan, đặc biệt là hóa đơn điện tử, được lập đúng quy định. Việc phân loại và ghi nhận chi phí một cách khoa học sẽ giúp doanh nghiệp tối ưu hóa các khoản khấu trừ thuế và fv88 vn báo cáo tài chính chính xác.

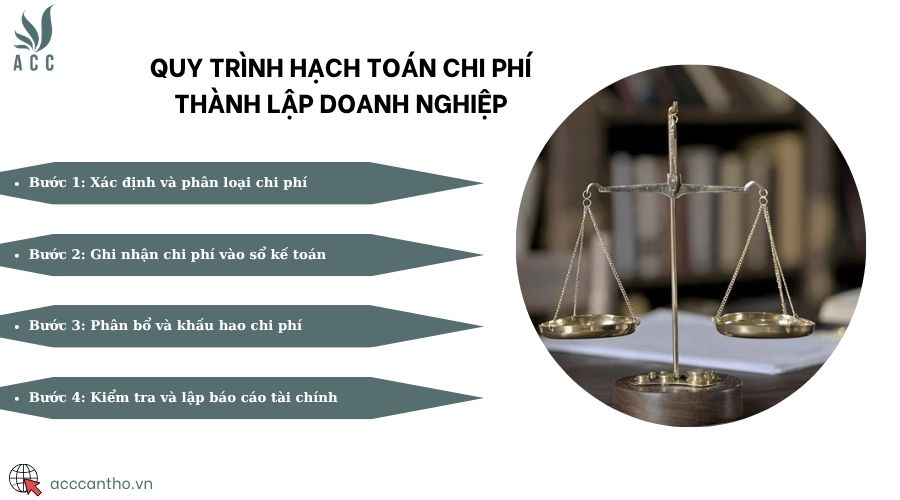

3. Quy trình hạch toán chi phí thành lập doanh nghiệp

Để hạch toán chi phí thành lập doanh nghiệp một cách chính xác và tuân thủ quy định, doanh nghiệp cần thực hiện một quy trình rõ ràng và có hệ thống. Phần này sẽ trình bày các bước cụ thể, từ xác định chi phí đến lập báo cáo tài chính, giúp doanh nghiệp mới dễ dàng áp dụng và tránh sai sót.

Bước 1: Xác định và phân loại chi phí

Doanh nghiệp cần lập danh sách tất cả các khoản chi phí phát sinh trong quá trình thành lập, bao gồm lệ phí đăng ký, chi phí tư vấn, chi phí mua tài sản cố định, và các chi phí hành chính khác. Mỗi khoản chi phí cần được phân loại dựa trên bản chất, ví dụ: chi phí ngắn hạn (như lệ phí đăng ký) hay chi phí dài hạn (như tài sản cố định). Việc phân loại này phải tuân theo Chuẩn mực Kế toán Việt Nam và các văn bản hướng dẫn như Thông tư 200/2014/TT-BTC. Doanh nghiệp cần thu thập đầy đủ hóa đơn, biên lai, và hợp đồng fv888 để làm cơ sở cho việc hạch toán, đồng thời đảm bảo các chứng từ này đáp ứng quy định về hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP.

Bước 2: Ghi nhận chi phí vào sổ kế toán

Sau khi phân loại, các khoản chi phí sẽ được ghi nhận vào các tài khoản kế toán phù hợp. Lệ phí đăng ký fv888 và chi phí tư vấn fv88 nhà cái ngắn hạn được ghi vào tài khoản 642 (chi phí quản lý chung), trong khi chi phí mua tài sản cố định được ghi vào tài khoản 211. Đối với các khoản chi phí có thể phân bổ, như chi phí tư vấn dài hạn, doanh nghiệp sử dụng tài khoản 242 (chi phí trả trước) và phân bổ dần theo thời gian. Doanh nghiệp nên sử dụng phần mềm kế toán hoặc bảng tính để theo dõi chi tiết từng giao dịch, đảm bảo tính chính xác và minh bạch. Các chứng từ gốc, như hóa đơn và biên lai, cần được lưu trữ cẩn thận để phục vụ kiểm tra sau này.

Bước 3: Phân bổ và khấu hao chi phí

Một số chi phí, đặc biệt là chi phí mua tài sản cố định, cần được khấu hao theo thời gian sử dụng. Theo Thông tư 45/2013/TT-BTC, doanh nghiệp có thể áp dụng các phương pháp khấu hao như khấu hao đường thẳng (phân bổ đều theo thời gian) hoặc khấu hao theo số dư giảm dần (phù hợp với tài sản có giá trị giảm nhanh). Các chi phí trả trước, như chi phí tư vấn fv88 nhà cái dài hạn, được phân bổ dần qua tài khoản 242, với thời gian phân bổ tùy thuộc vào hợp đồng hoặc quy định nội bộ. Việc phân bổ và khấu hao cần được thực hiện cẩn thận để đảm bảo báo cáo tài chính phản ánh đúng tình hình tài chính của doanh nghiệp.

Bước 4: Kiểm tra và lập báo cáo tài chính

Sau khi hạch toán, doanh nghiệp cần kiểm tra lại toàn bộ quy trình để đảm bảo không có sai sót. Các chứng từ, hóa đơn, và sổ sách kế toán cần được đối chiếu kỹ lưỡng để xác minh tính chính xác. Theo Luật Kế toán 2015 (Điều 54), doanh nghiệp phải lập báo cáo tài chính định kỳ, bao gồm bảng cân đối kế toán, báo cáo kết quả fv888, và thuyết minh báo cáo tài chính. Các khoản chi phí thành lập đã hạch toán cần được trình bày rõ ràng trong báo cáo, đặc biệt là các khoản chi phí quản lý chung và khấu hao tài sản cố định. Doanh nghiệp nên hợp tác với các đơn vị kế toán chuyên nghiệp như fv888 để đảm bảo báo cáo tài chính tuân thủ quy định và đáp ứng yêu cầu của cơ quan thuế.

4. Lưu ý quan trọng khi hạch toán chi phí thành lập doanh nghiệp

Hạch toán chi phí thành lập doanh nghiệp đòi hỏi sự cẩn trọng để tránh vi phạm quy định pháp luật và tối ưu hóa tài chính. Phần này sẽ cung cấp các lưu ý thực tiễn, giúp doanh nghiệp thực hiện hạch toán hiệu quả và fv88 vn hệ thống kế toán minh bạch ngay từ giai đoạn đầu.

Doanh nghiệp cần đảm bảo tất cả các khoản chi phí đều có hóa đơn, chứng từ hợp lệ, theo quy định tại Thông tư 96/2015/TT-BTC và Nghị định 123/2020/NĐ-CP. Các chứng từ này không chỉ là cơ sở để hạch toán mà còn là bằng chứng quan trọng khi cơ quan thuế tiến hành kiểm tra. Việc thiếu hóa đơn hoặc sử dụng hóa đơn không hợp lệ có thể dẫn đến chi phí không được công nhận, gây thiệt hại tài chính. Doanh nghiệp nên fv88 vn quy trình lưu trữ chứng từ khoa học, sử dụng phần mềm quản lý hoặc hợp tác với đơn vị kế toán để tránh thất lạc và đảm bảo tính minh bạch.

Việc cập nhật thường xuyên các văn bản pháp luật mới là yếu tố quan trọng để tránh sai sót trong hạch toán. Chẳng hạn, Thông tư 78/2021/TT-BTC và Nghị định 70/2025/NĐ-CP đã sửa đổi một số quy định về hóa đơn điện tử, ảnh hưởng đến cách ghi nhận chi phí. Doanh nghiệp cần theo dõi các thông báo từ Bộ Tài chính và cơ quan thuế để nắm bắt kịp thời các thay đổi này. Ngoài ra, việc tham khảo các văn bản như Thông tư 78/2014/TT-BTC sẽ giúp doanh nghiệp hiểu rõ hơn về các chi phí được khấu trừ khi tính thuế thu nhập doanh nghiệp, từ đó tối ưu hóa nghĩa vụ thuế.

Cuối cùng, doanh nghiệp mới thành lập nên cân nhắc sử dụng fv888 kế toán chuyên nghiệp để xử lý các vấn đề phức tạp. Các đơn vị như fv888 có thể hỗ trợ từ việc phân loại chi phí, hạch toán, đến lập báo cáo tài chính, giúp doanh nghiệp tiết kiệm thời gian và đảm bảo tuân thủ quy định. Đặc biệt, trong giai đoạn đầu, khi đội ngũ kế toán còn hạn chế về kinh nghiệm, sự hỗ trợ từ các chuyên gia sẽ giúp doanh nghiệp fv88 vn nền tảng tài chính vững chắc và tránh các rủi ro fv88 nhà cái.

5. Câu hỏi thường gặp

Dưới đây là các câu hỏi phổ biến liên quan đến việc hạch toán chi phí thành lập doanh nghiệp, kèm theo câu trả lời chi tiết để hỗ trợ doanh nghiệp hiểu rõ hơn về quy trình này.

Chi phí thành lập doanh nghiệp có được khấu trừ thuế giá trị gia tăng không?

Theo Luật Thuế giá trị gia tăng và Thông tư 78/2014/TT-BTC, các khoản chi phí thành lập doanh nghiệp có hóa đơn giá trị gia tăng hợp lệ có thể được khấu trừ thuế đầu vào. Tuy nhiên, doanh nghiệp cần đảm bảo hóa đơn được lập đúng quy định tại Nghị định 123/2020/NĐ-CP và lưu trữ đầy đủ để phục vụ kê khai thuế. Việc khấu trừ cần được thực hiện trong kỳ kê khai thuế tương ứng, theo hướng dẫn của cơ quan thuế.

Lệ phí đăng ký fv888 được hạch toán vào tài khoản nào?

Lệ phí đăng ký fv888, theo Thông tư 200/2014/TT-BTC, được hạch toán vào tài khoản 642 (chi phí quản lý chung) vì đây là khoản chi phí ngắn hạn, phát sinh một lần. Doanh nghiệp cần ghi nhận khoản chi này ngay khi nộp lệ phí tại Sở Kế hoạch và Đầu tư, kèm theo biên lai nộp tiền để làm cơ sở kế toán. Biên lai này cũng cần được lưu trữ để đối chiếu khi cơ quan thuế kiểm tra.

Chi phí mua tài sản cố định có được xem là chi phí thành lập không?

Chi phí mua tài sản cố định, như máy móc hoặc thiết bị văn phòng, được xem là chi phí thành lập nếu chúng phục vụ trực tiếp cho hoạt động khởi nghiệp. Theo Thông tư 45/2013/TT-BTC, các khoản chi này được hạch toán vào tài khoản 211 và khấu hao dần theo thời gian sử dụng, thay vì ghi nhận toàn bộ vào chi phí quản lý chung. Doanh nghiệp cần xác định phương pháp khấu hao phù hợp để đảm bảo báo cáo tài chính chính xác..

Hạch toán chi phí thành lập doanh nghiệp là một nhiệm vụ quan trọng, đòi hỏi doanh nghiệp phải nắm vững các quy định pháp luật và áp dụng quy trình kế toán chuẩn mực. Việc phân loại chi phí đúng cách, lưu trữ chứng từ hợp lệ, và lập báo cáo tài chính chính xác không chỉ giúp doanh nghiệp tuân thủ quy định mà còn fv88 vn nền tảng tài chính bền vững. Với sự hỗ trợ từ các văn bản pháp luật như Luật Doanh nghiệp 2020, Luật Kế toán 2015, và các thông tư hướng dẫn, doanh nghiệp có thể tự tin xử lý các khoản chi phí một cách hiệu quả. Nếu bạn cần tư vấn chuyên sâu hoặc hỗ trợ về kế toán và fv88 nhà cái, hãy liên hệ fv888 để được đồng hành trong hành trình khởi nghiệp của bạn.

>>> Xem thêm bài viết công ty luật tư vấn thành lập doanh nghiệp tại đây.

Để lại một bình luận