Chính sách ưu đãi thuế đối với hợp tác xã đóng vai trò quan trọng trong việc thúc đẩy phát triển kinh tế tập thể, đặc biệt trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp và diêm nghiệp. Những chính sách này giúp giảm gánh nặng tài chính, tạo điều kiện để các hợp tác xã phát triển bền vững và nâng cao năng lực cạnh tranh. Bài viết dưới đây sẽ phân tích chi tiết cách các chính sách thuế hỗ trợ hợp tác xã. Cùng fv888 tìm hiểu rõ hơn về chủ đề này để nắm bắt cơ hội tối ưu hóa lợi ích cho hợp tác xã.

1. Chính sách ưu đãi thuế đối với hợp tác xã hỗ trợ ra sao?

Chính sách ưu đãi thuế đối với hợp tác xã được thiết kế nhằm khuyến khích mô hình kinh tế tập thể, đặc biệt tại các địa bàn khó khăn hoặc các ngành nghề ưu tiên. Các quy định này không chỉ giảm chi phí mà còn tạo điều kiện để hợp tác xã đầu tư vào sản xuất, nâng cao chất lượng fv888. Dưới đây là phân tích chi tiết về các chính sách ưu đãi thuế hiện hành.

- Miễn thuế thu nhập doanh nghiệp đối với một số khoản thu nhập: Theo Luật Thuế thu nhập doanh nghiệp 2008, sửa đổi bổ sung năm 2013, 2014, 2020, 2022 và 2023: Điều 4, hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp tại các địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc đặc biệt khó khăn được miễn thuế thu nhập doanh nghiệp (TNDN) đối với thu nhập từ trồng trọt, chăn nuôi, nuôi trồng, chế biến nông sản, thủy sản và sản xuất muối. Điều này giúp hợp tác xã tiết kiệm chi phí, tái đầu tư vào cơ sở hạ tầng hoặc mở rộng sản xuất, từ đó nâng cao năng lực cạnh tranh và đóng góp vào sự phát triển kinh tế địa phương.

- Thuế suất ưu đãi 10% trong thời gian dài: Căn cứ Luật Thuế thu nhập doanh nghiệp: Điều 13, hợp tác xã hoạt động trong các lĩnh vực nông, lâm, ngư, diêm nghiệp không thuộc địa bàn khó khăn được áp dụng thuế suất TNDN 10% trong suốt thời gian hoạt động, so với mức thuế suất phổ thông 20%. Chính sách này đặc biệt hỗ trợ các hợp tác xã ở khu vực nông thôn, nơi nguồn lực tài chính hạn chế, giúp họ duy trì hoạt động ổn định và đầu tư vào công nghệ mới để nâng cao hiệu quả sản xuất.

- Miễn thuế nhập khẩu cho hàng hóa tạo tài sản cố định: Theo Luật Thuế xuất khẩu, thuế nhập khẩu 2016: Điều 16, Khoản 11 và 13, hợp tác xã thực hiện dự án đầu tư thuộc ngành nghề ưu đãi được miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định. Ngoài ra, trong 5 năm kể từ khi bắt đầu sản xuất, các nguyên liệu, vật tư, linh kiện chưa sản xuất được trong nước cũng được miễn thuế nhập khẩu. Quy định này giúp giảm chi phí đầu tư ban đầu, đặc biệt với các hợp tác xã nông nghiệp cần nhập máy móc hoặc giống cây trồng, vật nuôi chất lượng cao.

- Ưu đãi về thuế sử dụng đất nông nghiệp và phi nông nghiệp: Theo Luật Đất đai 2024: Điều 157 và Nghị quyết số 55/2010/QH12, Nghị quyết số 28/2016/QH14, Nghị quyết số 107/2020/QH14, hợp tác xã được miễn thuế sử dụng đất nông nghiệp đến hết ngày 31/12/2025, trừ trường hợp đất nông nghiệp giao cho tổ chức nhưng không trực tiếp sử dụng mà cho thuê lại. Ngoài ra, hợp tác xã sử dụng đất để fv88 vn trụ sở, sân phơi, nhà kho hoặc cơ sở fv888 phục vụ nông nghiệp được miễn tiền thuê đất trong toàn bộ thời gian thuê, theo Nghị định số 46/2014/NĐ-CP, Khoản 1 Điều 19. Điều này giúp giảm chi phí vận hành và tăng khả năng tích lũy vốn.

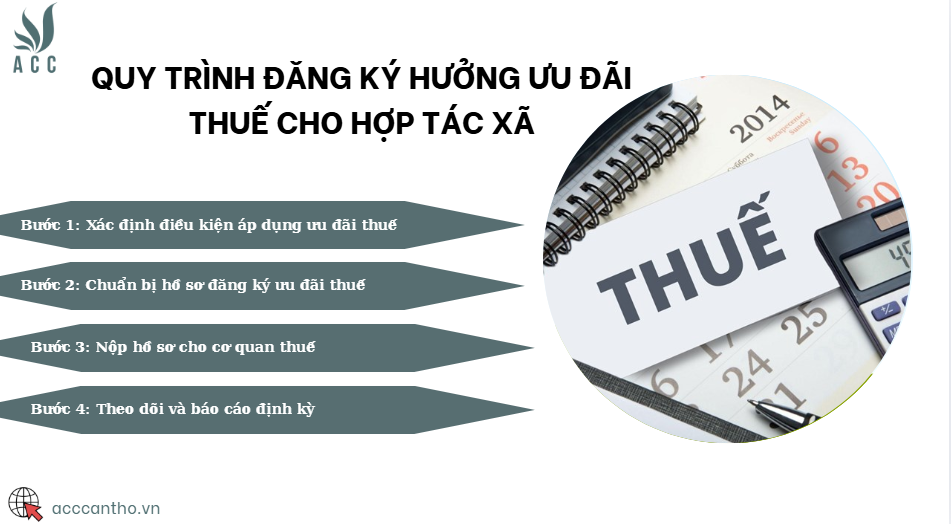

2. Quy trình đăng ký hưởng ưu đãi thuế cho hợp tác xã

Để tận dụng các chính sách ưu đãi thuế, hợp tác xã cần thực hiện đúng quy trình đăng ký và tuân thủ các yêu cầu fv88 nhà cái. Quy trình này được fv88 vn rõ ràng để đảm bảo minh bạch và hiệu quả trong việc áp dụng chính sách. Dưới đây là các bước cụ thể mà hợp tác xã cần thực hiện.

Bước 1: Xác định điều kiện áp dụng ưu đãi thuế

Hợp tác xã cần kiểm tra xem mình có thuộc đối tượng được hưởng ưu đãi thuế theo Luật Thuế thu nhập doanh nghiệp: Điều 18 và Thông tư 78/2014/TT-BTC, Khoản 1 Điều 18, hay không. Điều kiện bao gồm việc thực hiện chế độ kế toán, hóa đơn, chứng từ đầy đủ và nộp thuế TNDN theo phương pháp kê khai. Hợp tác xã cần xác định ngành nghề (nông, lâm, ngư, diêm nghiệp) hoặc địa bàn hoạt động (vùng khó khăn, khu công nghiệp, khu kinh tế) để đảm bảo đủ tiêu chí. Việc kiểm tra kỹ lưỡng giúp tránh rủi ro bị truy thu thuế do không đáp ứng điều kiện.

Bước 2: Chuẩn bị hồ sơ đăng ký ưu đãi thuế

Hồ sơ bao gồm các tài liệu như giấy chứng nhận đăng ký hợp tác xã, báo cáo tài chính, hóa đơn chứng từ liên quan đến hoạt động sản xuất fv888, và các giấy tờ chứng minh ngành nghề hoặc địa bàn ưu đãi (ví dụ: giấy xác nhận địa bàn khó khăn từ Ủy ban Dân tộc). Hợp tác xã cần đảm bảo các tài liệu này đầy đủ và hợp lệ theo quy định tại Thông tư 96/2015/TT-BTC, Điều 6. Việc chuẩn bị kỹ lưỡng giúp quá trình xét duyệt diễn ra nhanh chóng và tránh bổ sung hồ sơ nhiều lần.

Bước 3: Nộp hồ sơ cho cơ quan thuế

Hồ sơ được nộp tại Chi cục Thuế nơi hợp tác xã đặt trụ sở, theo quy định tại Luật Quản lý thuế 2019: Điều 55. Thời hạn nộp thuế TNDN tạm tính theo quý là ngày 30 của tháng đầu quý sau, theo Nghị định 91/2022/NĐ-CP, Khoản 1 Điều 1. Cơ quan thuế sẽ xem xét hồ sơ và xác nhận việc áp dụng ưu đãi thuế. Hợp tác xã cần theo dõi sát sao để đảm bảo hồ sơ được xử lý đúng thời hạn, tránh ảnh hưởng đến quyền lợi.

Bước 4: Theo dõi và báo cáo định kỳ

Sau khi được chấp thuận ưu đãi thuế, hợp tác xã phải duy trì việc thực hiện chế độ kế toán, báo cáo tài chính và nộp báo cáo định kỳ cho cơ quan thuế. Nếu không đáp ứng điều kiện ưu đãi trong quá trình hoạt động, hợp tác xã có thể bị truy thu thuế và xử phạt theo Luật Thuế thu nhập doanh nghiệp: Điều 19, như quy định trong Nghị quyết 198/NQ-QH15. Việc tuân thủ báo cáo giúp đảm bảo quyền lợi lâu dài và tránh rủi ro fv88 nhà cái.

>>> Xem thêm tại: Hợp tác xã có mã số thuế không?

3. Lợi ích thực tiễn của chính sách ưu đãi thuế đối với hợp tác xã

Chính sách ưu đãi thuế không chỉ mang lại lợi ích tài chính mà còn tạo động lực để hợp tác xã phát triển bền vững, đóng góp vào nền kinh tế. Những lợi ích này được thể hiện qua nhiều khía cạnh, từ giảm chi phí vận hành đến hỗ trợ đầu tư dài hạn.

- Giảm áp lực tài chính và tăng khả năng tích lũy vốn: Các chính sách miễn thuế TNDN và thuế nhập khẩu theo Luật Thuế thu nhập doanh nghiệp: Điều 4 và Luật Thuế xuất khẩu, thuế nhập khẩu 2016: Điều 16 giúp hợp tác xã tiết kiệm một khoản chi phí đáng kể. Số tiền này có thể được tái đầu tư vào việc mua sắm thiết bị, cải tiến quy trình sản xuất hoặc mở rộng quy mô hoạt động. Đặc biệt, các hợp tác xã nông nghiệp ở vùng khó khăn được hưởng lợi lớn khi chi phí đầu vào thường chiếm tỷ trọng cao trong tổng chi phí.

- Khuyến khích đầu tư vào công nghệ và cơ sở hạ tầng: Với chính sách miễn thuế nhập khẩu cho máy móc, thiết bị và thuế suất ưu đãi 10% theo Luật Thuế thu nhập doanh nghiệp: Điều 13, hợp tác xã có cơ hội đầu tư vào công nghệ hiện đại, từ đó nâng cao chất lượng sản phẩm và năng suất fv88 link. Ví dụ, các hợp tác xã nuôi trồng thủy sản có thể nhập khẩu thiết bị xử lý nước tiên tiến mà không lo gánh nặng thuế, giúp cải thiện fv88 nhà cái sản xuất và đáp ứng tiêu chuẩn xuất khẩu.

- Hỗ trợ phát triển kinh tế địa phương: Chính sách miễn tiền thuê đất theo Luật Đất đai 2024: Điều 157 và Nghị định 46/2014/NĐ-CP, Khoản 1 Điều 19, cho phép hợp tác xã sử dụng đất để fv88 vn cơ sở phục vụ nông nghiệp mà không chịu chi phí thuê đất. Điều này đặc biệt quan trọng ở các vùng nông thôn, nơi hợp tác xã đóng vai trò trung tâm trong việc cung cấp fv888 kỹ thuật, như tưới tiêu, cày bừa, hoặc thu hoạch nông sản, từ đó thúc đẩy phát triển kinh tế – xã hội địa phương.

- Tăng khả năng cạnh tranh trên thị trường: Nhờ các ưu đãi thuế, hợp tác xã có thể giảm giá thành sản phẩm, từ đó cạnh tranh tốt hơn với các doanh nghiệp tư nhân hoặc sản phẩm nhập khẩu. Theo Luật Thuế thu nhập doanh nghiệp: Điều 4, thu nhập từ các fv888 kỹ thuật trực tiếp phục vụ nông nghiệp, như nạo vét kênh mương hoặc phòng trừ sâu bệnh, cũng được miễn thuế TNDN, giúp hợp tác xã cung cấp fv888 với chi phí thấp, thu hút nhiều fv88 tài xỉu hơn.

>>> Xem thêm bài viết Phân biệt sự khác nhau giữa hộ chiếu và visa để có thêm thông tin nhé.

4. Câu hỏi thường gặp

Dưới đây là những câu hỏi phổ biến liên quan đến chính sách ưu đãi thuế đối với hợp tác xã, kèm câu trả lời chi tiết để hỗ trợ các hợp tác xã hiểu rõ hơn về quyền lợi và nghĩa vụ của mình.

Hợp tác xã nào được hưởng ưu đãi thuế thu nhập doanh nghiệp?

Hợp tác xã hoạt động trong lĩnh vực nông, lâm, ngư, diêm nghiệp hoặc tại địa bàn có điều kiện kinh tế – xã hội khó khăn, đặc biệt khó khăn được hưởng ưu đãi thuế TNDN theo Luật Thuế thu nhập doanh nghiệp: Điều 4 và Điều 13. Điều kiện áp dụng bao gồm thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ và nộp thuế theo phương pháp kê khai. Hợp tác xã cần xác nhận địa bàn hoạt động với cơ quan chức năng để đảm bảo đủ tiêu chí.

Làm thế nào để đăng ký miễn tiền thuê đất cho hợp tác xã?

Hợp tác xã cần nộp hồ sơ xin miễn tiền thuê đất tại cơ quan quản lý đất đai địa phương, bao gồm giấy chứng nhận đăng ký hợp tác xã, hợp đồng thuê đất và các giấy tờ chứng minh mục đích sử dụng đất (như fv88 vn trụ sở, nhà kho). Theo Luật Đất đai 2024: Điều 157, việc miễn tiền thuê đất được áp dụng cho các mục đích phục vụ trực tiếp nông nghiệp. Cơ quan thuế sẽ phối hợp xác nhận và ban hành quyết định miễn giảm.

Ưu đãi thuế có bị truy thu nếu hợp tác xã không đáp ứng điều kiện?

Có, nếu hợp tác xã không còn đáp ứng điều kiện ưu đãi thuế, cơ quan thuế có thể truy thu thuế và áp dụng xử phạt theo Luật Thuế thu nhập doanh nghiệp: Điều 19 và Nghị quyết 198/NQ-QH15. Ví dụ, nếu hợp tác xã không thực hiện chế độ kế toán đầy đủ hoặc chuyển đổi ngành nghề không còn thuộc diện ưu đãi, số thuế đã miễn giảm sẽ bị truy thu cùng tiền phạt chậm nộp. Hợp tác xã cần duy trì tuân thủ các quy định pháp luật để tránh rủi ro này.

Chính sách ưu đãi thuế có áp dụng cho hợp tác xã mới thành lập không?

Hợp tác xã mới thành lập được hưởng ưu đãi thuế nếu đáp ứng các điều kiện về ngành nghề hoặc địa bàn theo Luật Thuế thu nhập doanh nghiệp: Điều 13. Ví dụ, hợp tác xã nông nghiệp mới thành lập tại vùng khó khăn được miễn thuế TNDN tối đa 4 năm và giảm 50% trong 9 năm tiếp theo. Hồ sơ đăng ký ưu đãi cần được nộp ngay trong năm đầu tiên có doanh thu để đảm bảo quyền lợi.

Chính sách ưu đãi thuế đối với hợp tác xã là công cụ quan trọng giúp giảm gánh nặng tài chính, thúc đẩy phát triển kinh tế tập thể và nâng cao năng lực cạnh tranh. Để tận dụng tối đa các lợi ích này, hợp tác xã cần nắm vững quy trình đăng ký và tuân thủ các yêu cầu fv88 nhà cái. fv88 tài xỉu fv888 để được tư vấn chi tiết và hỗ trợ thực hiện các thủ tục liên quan, đảm bảo hợp tác xã của bạn nhận được đầy đủ quyền lợi từ chính sách ưu đãi thuế.

Để lại một bình luận