Đầu tư vào công ty con là một khái niệm quan trọng trong lĩnh vực kế toán và quản lý doanh nghiệp, đặc biệt với các công ty mẹ muốn mở rộng quy mô hoạt động. Bài viết này sẽ phân tích chi tiết tài khoản 211, từ định nghĩa, nguyên tắc kế toán đến các thủ tục liên quan, dựa trên các văn bản pháp luật Việt Nam hiện hành. Cùng fv888 khám phá chủ đề này để nắm rõ hơn về quy trình và ý nghĩa của việc đầu tư vào công ty con.

1. Tài khoản 211 – Đầu tư vào công ty con là gì?

Tài khoản 211 là một công cụ kế toán quan trọng, được sử dụng để theo dõi các khoản đầu tư vào công ty con. Hiểu rõ khái niệm này giúp doanh nghiệp quản lý hiệu quả các khoản vốn đầu tư và tuân thủ quy định pháp luật.

Tài khoản 211, theo Thông tư 200/2014/TT-BTC, được sử dụng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm của các khoản đầu tư vốn trực tiếp vào công ty con. Công ty con là doanh nghiệp có tư cách pháp nhân, hạch toán độc lập, nhưng chịu sự kiểm soát của công ty mẹ thông qua việc sở hữu trên 50% vốn điều lệ hoặc quyền biểu quyết. Khoản đầu tư này bao gồm cổ phiếu, phần vốn góp bằng tiền hoặc tài sản khác, được ghi nhận theo giá gốc, bao gồm giá mua và các chi phí liên quan như phí môi giới, thuế, lệ phí ngân hàng. Việc ghi nhận này đảm bảo công ty mẹ có thể theo dõi chính xác giá trị đầu tư và lợi ích kinh tế từ công ty con, đồng thời tuân thủ các quy định của Luật Doanh nghiệp 2020.

Công ty mẹ có quyền chi phối các chính sách tài chính và hoạt động của công ty con, thông qua việc bổ nhiệm đa số thành viên Hội đồng quản trị hoặc quyền bỏ phiếu tại các cuộc họp quan trọng. Tuy nhiên, doanh nghiệp không được tự ý chuyển khoản đầu tư này thành chứng khoán fv888 hoặc các hình thức đầu tư khác, trừ khi đã thanh lý khoản đầu tư và mất quyền kiểm soát. Quy định này, được nêu rõ trong Thông tư 200/2014/TT-BTC, nhằm đảm bảo tính minh bạch và tránh các hành vi thao túng tài chính, bảo vệ lợi ích của các cổ đông và nhà đầu tư.

Trong trường hợp hợp nhất fv888, việc mua khoản đầu tư vào công ty con phải tuân theo Chuẩn mực kế toán “Hợp nhất fv888”. Điều này yêu cầu xác định ngày mua, giá phí khoản đầu tư và thực hiện các bút toán kế toán phù hợp. Ví dụ, khi công ty mẹ giải thể công ty con và sáp nhập tài sản, nợ phải trả, các khoản đầu tư sẽ được ghi giảm, đồng thời tài sản và nợ phải trả của công ty con được ghi nhận vào bảng cân đối kế toán của công ty mẹ theo giá trị hợp lý tại ngày sáp nhập, như quy định tại Thông tư 200/2014/TT-BTC.

2. Nguyên tắc kế toán tài khoản 211 theo quy định pháp luật

Nguyên tắc kế toán tài khoản 211 là nền tảng để doanh nghiệp thực hiện hạch toán chính xác và tuân thủ pháp luật. Phần này sẽ làm rõ các nguyên tắc và cách áp dụng trong thực tế.

Theo khoản 1 Điều 41 Thông tư 200/2014/TT-BTC, tài khoản 211 được sử dụng để phản ánh giá trị hiện có và tình hình biến động của khoản đầu tư vào công ty con. Giá trị này bao gồm giá mua cổ phiếu hoặc phần vốn góp, cộng với các chi phí phát sinh như chi phí tư vấn fv88 nhà cái, thẩm định giá. Doanh nghiệp phải mở sổ chi tiết để theo dõi từng khoản đầu tư vào từng công ty con, đảm bảo tính minh bạch và dễ dàng kiểm tra. Quy định này phù hợp với Luật Doanh nghiệp 2020, yêu cầu công ty mẹ và công ty con phải duy trì sự độc lập trong hạch toán, nhưng vẫn đảm bảo quyền kiểm soát của công ty mẹ.

Khi thực hiện đầu tư bằng tài sản phi tiền tệ, như tài sản cố định hoặc hàng tồn kho, doanh nghiệp cần đánh giá lại tài sản theo giá trị hợp lý tại thời điểm góp vốn, theo quy định tại Thông tư 200/2014/TT-BTC. Ví dụ, nếu công ty mẹ sử dụng tài sản cố định để đầu tư, kế toán sẽ ghi giảm giá trị còn lại của tài sản cố định, đồng thời ghi tăng khoản đầu tư vào công ty con. Phần chênh lệch giữa giá trị hợp lý và giá trị ghi sổ sẽ được ghi nhận vào doanh thu hoạt động tài chính hoặc chi phí tài chính, tùy thuộc vào bản chất giao dịch.

Một điểm quan trọng là công ty con không được phép đầu tư ngược lại vào công ty mẹ hoặc sở hữu chéo với các công ty con khác trong cùng nhóm, theo khoản 1 Điều 195 Luật Doanh nghiệp 2020. Quy định này nhằm ngăn chặn các hành vi lạm dụng quyền kiểm soát hoặc gây rối loạn cấu trúc tài chính của nhóm công ty. Ngoài ra, khi thanh lý khoản đầu tư, doanh nghiệp phải ghi nhận giá trị hợp lý của số thu được và điều chỉnh các tài khoản liên quan, như tài khoản 515 (doanh thu hoạt động tài chính) nếu có lãi, theo Thông tư 200/2014/TT-BTC.

>>>> Xem thêm tại đây: Dịch vụ làm visa tại Cần Thơ

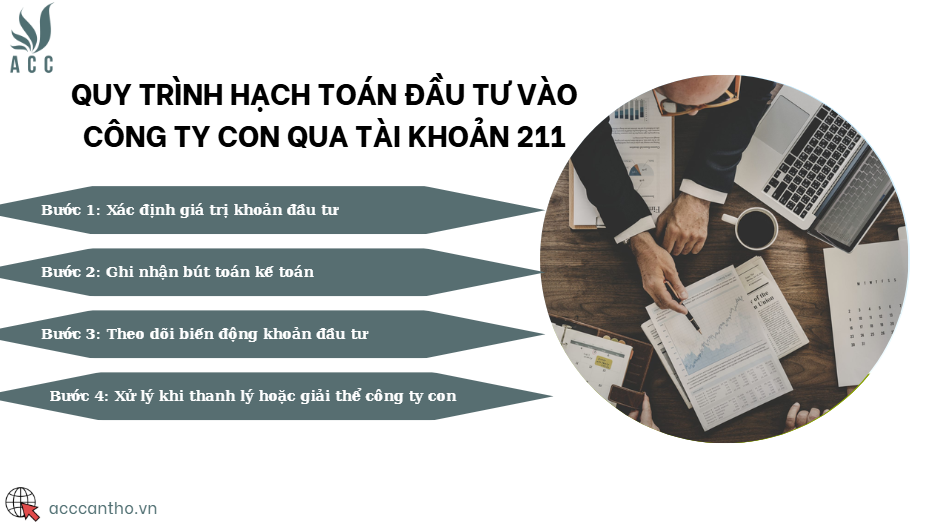

3. Quy trình hạch toán đầu tư vào công ty con qua tài khoản 211

Hạch toán đầu tư vào công ty con là một quy trình phức tạp, đòi hỏi sự chính xác và tuân thủ các chuẩn mực kế toán. Dưới đây là các bước cụ thể để thực hiện hạch toán đúng quy định.

Bước 1: Xác định giá trị khoản đầu tư

Việc đầu tiên là xác định giá trị khoản đầu tư vào công ty con, bao gồm giá mua và các chi phí liên quan như phí môi giới, tư vấn fv88 nhà cái, hoặc lệ phí ngân hàng. Theo Thông tư 200/2014/TT-BTC, giá trị này được ghi nhận vào tài khoản 211 tại thời điểm chính thức sở hữu, như thời điểm khớp lệnh đối với chứng khoán niêm yết hoặc thời điểm hoàn tất thủ tục fv88 nhà cái đối với chứng khoán chưa niêm yết. Doanh nghiệp cần đảm bảo các giấy tờ chứng minh quyền sở hữu, như hợp đồng mua cổ phần hoặc biên bản góp vốn, được lưu trữ đầy đủ để phục vụ kiểm tra và đối chiếu.

Bước 2: Ghi nhận bút toán kế toán

Khi thực hiện đầu tư, kế toán sẽ ghi nhận bút toán vào tài khoản 211. Ví dụ, nếu công ty mẹ mua 60% cổ phần của công ty con với giá 10 tỷ đồng, bút toán sẽ là: Nợ TK 211 – Đầu tư vào công ty con (10 tỷ đồng), Có TK 111 – Tiền mặt hoặc TK 112 – Tiền gửi ngân hàng (10 tỷ đồng). Trong trường hợp đầu tư bằng tài sản phi tiền tệ, như tài sản cố định, kế toán sẽ ghi giảm tài sản cố định (TK 211) và ghi nhận thu nhập khác (TK 711) nếu có chênh lệch giá trị hợp lý, theo Thông tư 200/2014/TT-BTC.

Bước 3: Theo dõi biến động khoản đầu tư

Doanh nghiệp phải mở sổ chi tiết để theo dõi từng khoản đầu tư vào công ty con, bao gồm các giao dịch tăng, giảm như thanh lý, nhượng bán hoặc sáp nhập. Khi công ty mẹ nhận cổ tức từ công ty con, khoản cổ tức này được ghi nhận vào tài khoản 515 (doanh thu hoạt động tài chính), trừ trường hợp cổ tức bằng cổ phiếu, chỉ được theo dõi trên thuyết minh báo cáo tài chính mà không ghi nhận tăng giá trị khoản đầu tư, theo Thông tư 200/2014/TT-BTC.

Bước 4: Xử lý khi thanh lý hoặc giải thể công ty con

Khi thanh lý khoản đầu tư hoặc giải thể công ty con, công ty mẹ cần ghi giảm giá trị khoản đầu tư trên tài khoản 211. Nếu công ty con được sáp nhập, tài sản và nợ phải trả của công ty con sẽ được ghi nhận vào bảng cân đối kế toán của công ty mẹ theo giá trị hợp lý tại ngày sáp nhập. Phần chênh lệch giữa giá trị khoản đầu tư và giá trị hợp lý của tài sản, nợ phải trả được ghi nhận vào doanh thu hoặc chi phí tài chính, theo quy định tại Thông tư 200/2014/TT-BTC.

>>>Xem thêm tại đây Thủ tục thành lập công ty con để thực hiện dự án

4. Câu hỏi thường gặp

Làm thế nào để ghi nhận cổ tức từ công ty con?

Cổ tức từ công ty con được ghi nhận vào tài khoản 515 (doanh thu hoạt động tài chính) tại thời điểm công ty mẹ có quyền nhận, theo Thông tư 200/2014/TT-BTC. Tuy nhiên, nếu cổ tức được nhận bằng cổ phiếu, doanh nghiệp chỉ theo dõi số lượng cổ phiếu trên thuyết minh báo cáo tài chính mà không ghi nhận tăng giá trị khoản đầu tư.

Doanh nghiệp có cần đăng ký đầu tư khi thành lập công ty con không?

Theo Luật Đầu tư 2020, nếu công ty mẹ là doanh nghiệp nước ngoài hoặc có vốn đầu tư nước ngoài, việc thành lập công ty con tại Việt Nam phải thực hiện thủ tục cấp Giấy chứng nhận đăng ký đầu tư. Hồ sơ bao gồm đề xuất dự án, chứng minh năng lực tài chính, và các giấy tờ liên quan đến quyền sử dụng đất hoặc thuê trụ sở.

Làm sao để xử lý khi thanh lý khoản đầu tư vào công ty con?

Khi thanh lý khoản đầu tư, công ty mẹ ghi giảm tài khoản 211 và ghi nhận giá trị hợp lý của số thu được vào các tài khoản liên quan, như tài khoản 111 hoặc 112. Nếu có lãi, khoản chênh lệch được ghi nhận vào tài khoản 515 (doanh thu hoạt động tài chính), theo Thông tư 200/2014/TT-BTC.

Đầu tư vào công ty con thông qua tài khoản 211 là một hoạt động quan trọng, giúp doanh nghiệp mở rộng quy mô và tối ưu hóa lợi ích kinh tế, nhưng đòi hỏi sự tuân thủ nghiêm ngặt các quy định pháp luật. Để được tư vấn chi tiết và hỗ trợ thực hiện các thủ tục fv88 nhà cái, hãy liên hệ fv888 qua hotline hoặc website để nhận giải pháp chuyên nghiệp, phù hợp với nhu cầu của bạn.

Để lại một bình luận