Hạch toán thuế nhập khẩu khoáng sản khai thác đóng vai trò quan trọng trong việc đảm bảo doanh nghiệp tuân thủ các quy định tài chính, tránh phạt và tối ưu hóa dòng tiền. Với sự gia tăng hoạt động nhập khẩu khoáng sản để phục vụ khai thác, việc nắm vững thủ tục này giúp doanh nghiệp giảm thiểu rủi ro và nâng cao hiệu quả fv888. Đặc biệt trong ngành công nghiệp khai thác, sai sót trong hạch toán có thể dẫn đến hậu quả nghiêm trọng về thuế. Cùng fv888 tìm hiểu chi tiết để áp dụng hiệu quả.

1. Hướng dẫn hạch toán thuế nhập khẩu khoáng sản khai thác

Hạch toán thuế nhập khẩu khoáng sản khai thác đòi hỏi doanh nghiệp phải tuân thủ nghiêm ngặt các nguyên tắc kế toán và thuế quan, nhằm ghi nhận chính xác chi phí nhập khẩu vào sổ sách. Khoáng sản khai thác nhập khẩu thường bao gồm các loại quặng thô hoặc sản phẩm sơ chế từ nước ngoài, phục vụ cho hoạt động sản xuất nội địa.

Theo quy định, doanh nghiệp cần xác định rõ mã HS của hàng hóa để áp dụng mức thuế suất phù hợp, thường dao động từ 0% đến 20% tùy loại khoáng sản. Việc hạch toán bắt đầu từ khâu khai báo hải quan, nơi doanh nghiệp phải nộp tờ khai nhập khẩu và chứng từ liên quan như hóa đơn thương mại, vận đơn. Sau khi thông quan, thuế nhập khẩu được ghi nhận như một khoản chi phí trực tiếp, phân bổ vào tài khoản 632 – Giá vốn hàng bán hoặc tài khoản 154 – Chi phí sản xuất fv888 dở dang, tùy theo mục đích sử dụng. Doanh nghiệp cần theo dõi chặt chẽ tỷ giá hối đoái tại thời điểm nhập khẩu để tính toán giá trị thuế chính xác, tránh sai lệch trong báo cáo tài chính.

Hơn nữa, nếu khoáng sản nhập khẩu dùng cho khai thác, cần phân biệt rõ giữa thuế nhập khẩu và các khoản thu khác liên quan đến hoạt động khai thác nội địa, đảm bảo không trùng lặp hạch toán. Quy trình này không chỉ giúp kiểm soát chi phí mà còn hỗ trợ doanh nghiệp lập kế hoạch thuế hàng quý hoặc hàng năm một cách hiệu quả.

>>> Xem thêm: fv88 fv88 nhà cái là gì? – fv888 tại đây.

2. Các bước thực hiện hạch toán thuế nhập khẩu khoáng sản khai thác

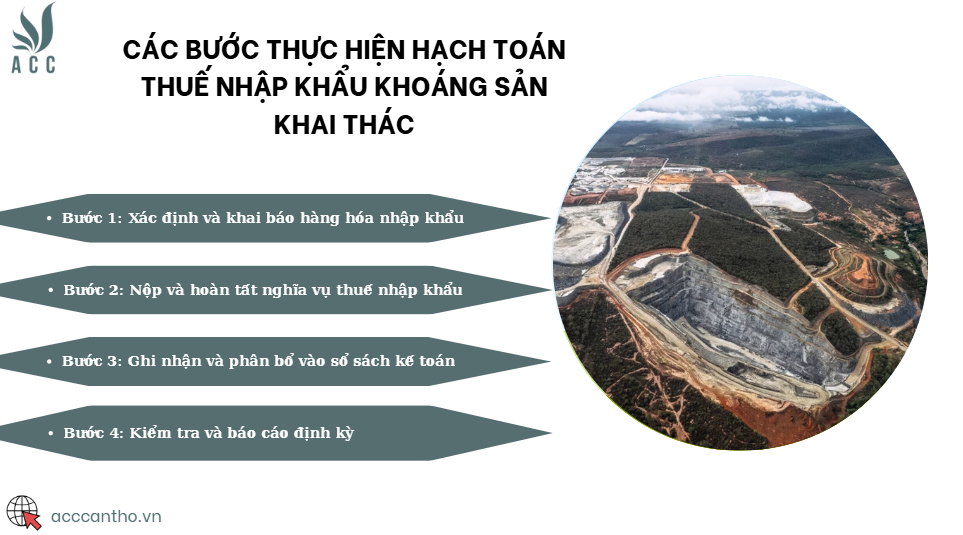

Để hạch toán thuế nhập khẩu khoáng sản khai thác một cách chính xác, doanh nghiệp cần thực hiện theo quy trình rõ ràng, bắt đầu từ việc chuẩn bị hồ sơ và kết thúc bằng ghi chép sổ sách. Quy trình này giúp đảm bảo tính minh bạch và tuân thủ các yêu cầu từ cơ quan thuế. Dưới đây là các bước cụ thể:

Bước 1: Xác định và khai báo hàng hóa nhập khẩu

Doanh nghiệp phải kiểm tra mã HS của khoáng sản khai thác theo Biểu thuế nhập khẩu hiện hành, sau đó lập tờ khai hải quan điện tử qua hệ thống VNACCS. Tại bước này, cần đính kèm chứng từ như hợp đồng mua bán, hóa đơn GTGT từ nhà cung cấp nước ngoài và giấy chứng nhận nguồn gốc. Việc khai báo chính xác giúp tính toán tạm ứng thuế nhập khẩu ngay tại cửa khẩu, thường bằng ngoại tệ quy đổi sang VND theo tỷ giá Ngân hàng Nhà nước. Nếu khoáng sản thuộc diện ưu đãi thuế theo hiệp định thương mại tự do, doanh nghiệp có thể áp dụng mức thuế 0%, giảm đáng kể chi phí hạch toán ban đầu. Bước này thường mất từ 1-3 ngày, tùy thuộc vào độ phức tạp của lô hàng.

Bước 2: Nộp và hoàn tất nghĩa vụ thuế nhập khẩu

Sau khi hải quan xác nhận, doanh nghiệp nộp thuế nhập khẩu qua tài khoản kho bạc hoặc ngân hàng được chỉ định, nhận biên lai nộp thuế làm cơ sở hạch toán. Thuế được tính theo công thức: Thuế nhập khẩu = Giá trị hải quan x Thuế suất (giá trị hải quan bao gồm CIF + các chi phí khác). Đối với khoáng sản khai thác, nếu có áp dụng thuế bổ sung theo loại hình khai thác, cần ghi nhận riêng để tránh nhầm lẫn với thuế giá trị gia tăng. Sau nộp thuế, doanh nghiệp cập nhật vào phần mềm kế toán, phân loại khoản chi này vào nhóm chi phí nhập khẩu. Bước này đảm bảo dòng tiền được kiểm soát, tránh tình trạng chậm trễ dẫn đến phạt lãi. Thời gian hoàn tất thường trong vòng 24 giờ sau thông quan.

Bước 3: Ghi nhận và phân bổ vào sổ sách kế toán

Doanh nghiệp sử dụng chứng từ hải quan và biên lai nộp thuế để ghi nợ tài khoản 133 – Thuế GTGT được khấu trừ (nếu áp dụng) và có tài khoản 333 – Thuế và các khoản phải nộp Nhà nước. Đối với khoáng sản khai thác dùng trong sản xuất, chi phí thuế nhập khẩu được phân bổ dần vào giá thành sản phẩm qua tài khoản 621 – Chi phí nguyên liệu trực tiếp. Nếu nhập khẩu để bán lại, hạch toán trực tiếp vào giá vốn hàng tồn kho. Cần lập bảng phân bổ chi tiết nếu lô hàng lớn, theo dõi biến động giá khoáng sản để điều chỉnh kịp thời. Bước này giúp báo cáo tài chính phản ánh đúng thực tế, hỗ trợ quyết toán thuế cuối năm.

Bước 4: Kiểm tra và báo cáo định kỳ

Doanh nghiệp thực hiện đối chiếu số liệu hạch toán với báo cáo hải quan hàng tháng, đảm bảo không có sai sót trong hạch toán thuế nhập khẩu khoáng sản khai thác. Nếu phát hiện chênh lệch, cần điều chỉnh ngay qua chứng từ bổ sung. Việc báo cáo định kỳ cho cơ quan thuế giúp tránh kiểm tra đột xuất và phạt hành chính. Bước này nhấn mạnh vai trò của hệ thống kế toán nội bộ, đặc biệt với doanh nghiệp có quy mô lớn trong lĩnh vực khai thác.

3. Những lưu ý quan trọng khi hạch toán thuế nhập khẩu khoáng sản khai thác

Khi thực hiện hạch toán thuế nhập khẩu khoáng sản khai thác, doanh nghiệp cần chú ý đến các yếu tố rủi ro tiềm ẩn để tránh vi phạm.

Đầu tiên, phải phân biệt rõ khoáng sản nhập khẩu dùng cho khai thác nội địa so với mục đích thương mại, vì điều này ảnh hưởng đến cách phân bổ chi phí. Ví dụ, nếu khoáng sản được chế biến ngay sau nhập khẩu, thuế nhập khẩu có thể được khấu trừ vào chi phí sản xuất, nhưng cần chứng minh qua hồ sơ sản xuất. Thứ hai, theo dõi chặt chẽ các thay đổi trong biểu thuế nhập khẩu, vì mức thuế có thể điều chỉnh theo chính sách thương mại quốc tế, ảnh hưởng trực tiếp đến hạch toán. Doanh nghiệp nên sử dụng phần mềm kế toán chuyên dụng để tự động hóa quy trình, giảm lỗi con người.

Ngoài ra, trong trường hợp khoáng sản khai thác nhập khẩu từ các nước có hiệp định tránh đánh thuế hai lần, cần áp dụng đúng để tối ưu hóa. Một lưu ý khác là chuẩn bị sẵn sàng cho kiểm toán thuế, nơi cơ quan chức năng có thể yêu cầu chứng từ gốc để xác minh tính chính xác của hạch toán. Việc không tuân thủ có thể dẫn đến phạt hành chính, vì vậy doanh nghiệp nên tham khảo ý kiến chuyên gia định kỳ. Cuối cùng, tích hợp hạch toán thuế nhập khẩu khoáng sản khai thác vào hệ thống quản lý rủi ro tổng thể sẽ giúp doanh nghiệp duy trì lợi thế cạnh tranh trong ngành.

4. Tác động của hạch toán đúng đến hoạt động fv888 khoáng sản

Việc thực hiện chính xác hạch toán thuế nhập khẩu khoáng sản khai thác không chỉ là nghĩa vụ fv88 nhà cái mà còn mang lại lợi ích kinh tế lâu dài cho doanh nghiệp. Bằng cách ghi nhận đúng chi phí thuế, doanh nghiệp có thể lập kế hoạch ngân sách chính xác hơn, tránh tình trạng thiếu hụt dòng tiền do nộp thuế muộn. Trong lĩnh vực khai thác khoáng sản, nơi chi phí nhập khẩu nguyên liệu chiếm tỷ lệ lớn, hạch toán đúng giúp tối ưu hóa lợi nhuận gộp, đặc biệt khi giá khoáng sản toàn cầu biến động.

Hơn nữa, báo cáo tài chính minh bạch từ hạch toán tốt sẽ nâng cao uy tín với đối tác và nhà đầu tư, dễ dàng tiếp cận vốn vay. Doanh nghiệp có thể sử dụng dữ liệu hạch toán để phân tích xu hướng chi phí, từ đó điều chỉnh chiến lược nhập khẩu, như chọn nguồn cung từ các nước có thuế suất thấp. Ngoài ra, tuân thủ hạch toán giúp tránh các khoản phạt từ cơ quan thuế, bảo vệ lợi ích fv888 bền vững.

Trong bối cảnh Việt Nam thúc đẩy khai thác khoáng sản bền vững, việc hạch toán đúng còn hỗ trợ doanh nghiệp đáp ứng các tiêu chuẩn fv88 nhà cái và xã hội, tăng giá trị thương hiệu.

>>> Xem thêm: Dịch vụ làm giấy khai sinh tại Cần Thơ – fv888 tại đây.

5. Câu hỏi thường gặp

Thuế nhập khẩu khoáng sản khai thác được tính như thế nào?

Thuế nhập khẩu đối với khoáng sản khai thác được tính dựa trên giá trị hải quan của hàng hóa nhân với thuế suất áp dụng theo mã HS. Giá trị hải quan bao gồm giá CIF cộng các chi phí liên quan, và thuế suất thường từ 5-15% tùy loại quặng.

Làm thế nào để khấu trừ thuế nhập khẩu trong khai thác khoáng sản?

Để khấu trừ thuế nhập khẩu khoáng sản khai thác, doanh nghiệp phải ghi nhận vào tài khoản thuế GTGT được khấu trừ nếu hàng hóa dùng cho sản xuất chịu thuế. Cần có hóa đơn và chứng từ hải quan làm cơ sở, sau đó kê khai trong tờ khai thuế GTGT hàng tháng.

Có phạt gì nếu hạch toán sai thuế nhập khẩu khoáng sản khai thác?

Nếu hạch toán sai, doanh nghiệp có thể bị phạt hành chính từ 20-100% số thuế trốn tránh, tùy mức độ vi phạm. Các hình thức phạt bao gồm truy thu thuế kèm lãi chậm nộp, và có thể đình chỉ hoạt động nếu tái phạm.

Hạch toán thuế nhập khẩu khoáng sản khai thác là yếu tố then chốt để doanh nghiệp hoạt động suôn sẻ và tuân thủ pháp luật. Việc áp dụng đúng không chỉ giảm thiểu rủi ro mà còn nâng cao hiệu quả tài chính tổng thể. Nếu bạn đang gặp khó khăn trong quy trình này, hãy liên hệ fv888 để nhận tư vấn chuyên sâu và hỗ trợ thực hiện.

Để lại một bình luận