Trong giai đoạn cuối cùng của quá trình hoạt động, việc giải thể công ty sẽ đặt ra nhiều thách thức cho bộ phận kế toán, từ việc thanh lý tài sản cho đến xử lý các khoản nợ. Để hỗ trợ doanh nghiệp vượt qua giai đoạn này một cách dễ dàng, cung cấp những hướng dẫn về hạch toán kế toán giải thể công ty, giúp đảm bảo mọi quy trình đều tuân thủ quy định pháp luật.

1. Bộ hồ sơ hạch toán kế toán giải thể công ty

Bộ hồ sơ này không chỉ giúp đảm bảo tính minh bạch trong quá trình giải thể mà còn hỗ trợ doanh nghiệp trong việc quyết toán thuế và hoàn thành nghĩa vụ với nhà nước. Danh sách các tài liệu cần thiết:

- Quyết định giải thể công ty xác nhận quyết định chính thức về việc giải thể của doanh nghiệp và thường được thông qua tại cuộc họp của hội đồng thành viên hoặc hội đồng quản trị.

- Biên bản họp hội đồng thành viên/cổ đông ghi rõ nội dung cuộc họp, quyết định về việc giải thể, cùng với các ý kiến của các thành viên hoặc cổ đông.

- Thông báo về việc giải thể gửi đến cơ quan thuế cần được gửi đến cơ quan thuế quản lý trực tiếp để thông báo về quyết định giải thể.

- Bảng kê chi tiết tài sản và nợ phải trả ghi lại toàn bộ tài sản và nợ của công ty, bao gồm các khoản phải thu, phải trả, tài sản cố định và hàng tồn kho.

- Biên bản thanh lý tài sản: trong trường hợp doanh nghiệp có tài sản cần thanh lý, biên bản này ghi rõ quá trình thanh lý, giá trị thu hồi và phương thức thanh lý.

- Báo cáo tài chính cuối cùng gồm báo cáo kết quả hoạt động fv888, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ, phản ánh tình hình tài chính của doanh nghiệp tại thời điểm giải thể.

- Tài liệu liên quan đến việc hoàn thành nghĩa vụ thuế gồm biên lai nộp thuế và các tài liệu chứng minh doanh nghiệp đã thực hiện đầy đủ nghĩa vụ thuế trước khi giải thể.

- Biên bản kiểm kê hàng tồn kho nếu doanh nghiệp có hàng tồn kho, cần lập biên bản kiểm kê chi tiết để xác định giá trị hàng tồn kho tại thời điểm giải thể.

- Hồ sơ về fv88 link gồm hợp đồng fv88 link, quyết định thôi việc, và thanh toán chế độ cho người fv88 link, nếu có.

- Biên bản hủy hóa đơn nếu có hóa đơn cần hủy, biên bản này sẽ ghi nhận việc hủy hóa đơn theo quy định.

2. Cách hạch toán kế toán giải thể công ty chi tiết

Việc giải thể công ty là một quá trình phức tạp, đòi hỏi thực hiện nhiều bước hạch toán kế toán để đảm bảo mọi giao dịch và tài sản được xử lý đúng cách. Quy trình hạch toán kế toán cho việc giải thể công ty như sau:

Hoàn nhập dự phòng còn lại

- Nợ TK 159

- Có TK 421 – Lợi nhuận chưa phân phối

Phản ánh giá bán của vật tư, hàng hoá

- Nợ TK 111, 112: Theo giá bán (giá thanh lý)

- Nợ/Có TK 421: Chênh lệch giữa giá bán và giá gốc

- Có các TK 152, 153, 155, 156: Theo giá gốc

Phản ánh giá bán của TSCĐ

- Nợ TK 111, 112: Theo giá bán (giá thanh lý)

- Nợ TK 214: Tổng giá trị hao mòn lũy kế của TSCĐ

- Nợ/Có TK 421: Chênh lệch giữa giá bán và giá trị còn lại của TSCĐ

- Có TK 211, 213: Theo nguyên giá

- Có TK 333 (3331): Thuế GTGT phải nộp (nếu có)

Phản ánh thu hồi nợ phải thu

- Nợ TK 111, 112: Số nợ đã thu hồi được bằng tiền

- Nợ TK 421: Chiết khấu hoặc số nợ không thu được

- Có TK 131, 138…: Số nợ ghi trên sổ kế toán

Phản ánh chi phí liên quan đến việc giải thể công ty

- Nợ TK 421 – Lợi nhuận chưa phân phối

- Có TK 111, 112

Thanh toán các khoản cho người fv88 link

- Nợ TK 334 – Phải trả công nhân viên

- Có TK 111, 112

Thanh toán với các chủ nợ

- Nợ TK 311, 315, 331…: Số nợ gốc

- Có TK 111, 112: Số tiền đã trả

- Có TK 421: Chiết khấu thanh toán được hưởng

Thanh toán thuế còn nợ Ngân sách

- Nợ TK 333 – Thuế và các khoản phải nộp Nhà nước

- Có TK 111, 112

Khi kết thúc thủ tục thanh lý tài khoản ngân hàng

- Nợ TK 111

- Có TK 112

Phân chia vốn góp cho các cổ đông

- Nợ TK 411 – Vốn góp

- Có TK 338 (3388 – Phải trả cổ đông)

Chia các nguồn vốn chủ sở hữu khác cho cổ đông

- Nợ TK 421, 4112, 414, 415…

- Có TK 338 (3388 – Phải trả cổ đông)

Xác định số mà các cổ đông phải gánh chịu

- Nợ TK 338 (3388 – Phải trả cổ đông)

- Có TK 421, 4112, 412…

Thanh toán cho các cổ đông để kết thúc việc giải thể công ty

- Nợ TK 338 (3388 – Phải trả cổ đông)

- Có TK 111

3. Chi phí giải thể công ty là bao nhiêu?

Căn cứ vào Điều 5 Thông tư 47/2019/TT-BTC, các quy định về miễn phí và lệ phí cho việc giải thể doanh nghiệp rất rõ ràng. Theo quy định hiện hành, phí giải thể doanh nghiệp trong năm 2024 là 0 đồng. Cụ thể, các doanh nghiệp sẽ được miễn lệ phí đăng ký doanh nghiệp và phí công bố nội dung đăng ký doanh nghiệp khi thực hiện thủ tục giải thể.

>>> Xem thêm Dịch vụ giải thể công ty chuyên nghiệp do fv888 cung cấp để có thêm thông tin nhé.

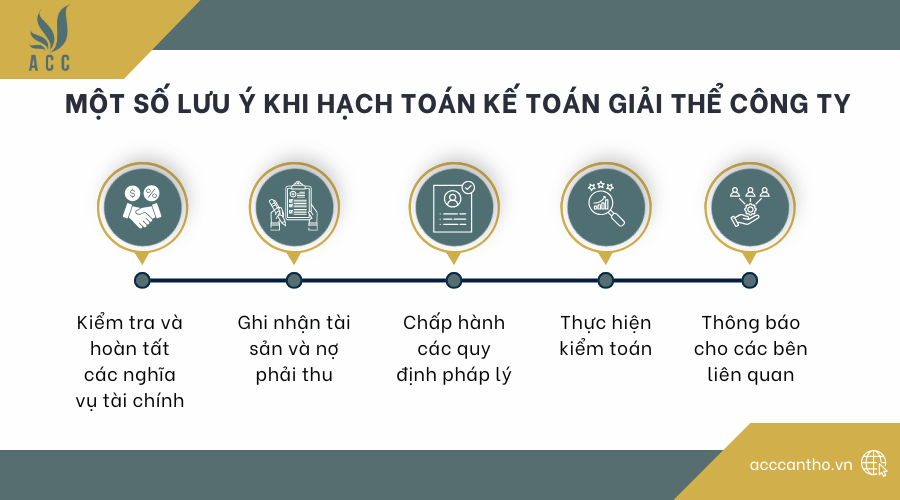

4. Một số lưu ý khi hạch toán kế toán giải thể công ty

Việc ghi chép đầy đủ và chính xác các giao dịch tài chính là rất quan trọng để đảm bảo mọi nghĩa vụ tài chính và fv88 nhà cái được thực hiện đúng quy định. Một số lưu ý quan trọng cần chú ý khi hạch toán kế toán trong quá trình giải thể công ty:

– Trước khi tiến hành giải thể, công ty cần kiểm tra tất cả các khoản nợ và nghĩa vụ tài chính với các chủ nợ, nhân viên và cơ quan thuế để đảm bảo không còn khoản nợ nào chưa được thanh toán.

– Công ty cần phải ghi nhận đầy đủ tài sản và nợ phải thu trong quá trình giải thể.

– Hạch toán kế toán trong quá trình giải thể cần phải tuân thủ các quy định fv88 nhà cái hiện hành.

– Để đảm bảo tính chính xác và minh bạch của các báo cáo tài chính, công ty nên xem xét thực hiện một cuộc kiểm toán độc lập trước khi hoàn tất thủ tục giải thể.

– Cần thông báo cho tất cả các bên liên quan, bao gồm cổ đông, nhân viên và fv88 tài xỉu về quyết định giải thể công ty.

>>> Xem thêm về Thủ tục giải thể công ty chưa phát sinh doanh thu để có thêm thông tin nhé.

5. Dịch vụ hạch toán kế toán giải thể công ty tại fv888

Dịch vụ hạch toán kế toán giải thể công ty tại fv888 mang lại nhiều lợi ích cho các doanh nghiệp trong quá trình kết thúc hoạt động fv888 của mình. Một số ưu điểm đáng chú ý của chúng tôi:

– Đội ngũ kế toán viên tại fv888 có trình độ chuyên môn cao và kinh nghiệm dày dạn trong lĩnh vực hạch toán kế toán.

– Dịch vụ tại fv888 sẽ hỗ trợ doanh nghiệp trong việc ghi chép và báo cáo tài chính một cách chính xác, từ đó giảm thiểu khả năng phát sinh tranh chấp hoặc bị phạt do không tuân thủ các quy định kế toán.

– fv888 không chỉ cung cấp fv888 hạch toán kế toán mà còn tư vấn toàn diện cho doanh nghiệp về quy trình giải thể bao gồm cả các vấn đề fv88 nhà cái và tài chính.

>>> Để biết thêm thông tin chi tiết về fv888, vui lòng liên hệ với fv888 qua website hoặc hotline ngay hôm nay nhé!

6. Câu hỏi thường gặp

Kế toán viên có thể ủy quyền cho người khác thực hiện các thủ tục kế toán liên quan đến giải thể không?

Có, kế toán viên có thể ủy quyền cho người khác thực hiện các thủ tục kế toán liên quan đến giải thể công ty. Tuy nhiên, việc ủy quyền này cần phải được thực hiện theo đúng quy định pháp luật và có văn bản xác nhận để đảm bảo tính hợp pháp và minh bạch trong quá trình thực hiện.

Thời gian cần thiết để hoàn thành việc điều chỉnh sổ sách kế toán trước khi giải thể là bao lâu?

Thời gian cần thiết để hoàn thành việc điều chỉnh sổ sách kế toán trước khi giải thể thường dao động từ 1 đến 3 tháng, tùy thuộc vào quy mô và độ phức tạp của công ty.

Giải thể công ty có phải quyết toán thuế không?

Có, khi tiến hành giải thể công ty, doanh nghiệp phải thực hiện quyết toán thuế với cơ quan thuế quản lý trực tiếp.

Kế toán giải thể công ty là một quy trình phức tạp và quan trọng, đòi hỏi sự cẩn trọng và tuân thủ nghiêm ngặt các quy định pháp luật. Việc thực hiện hạch toán chính xác không chỉ giúp doanh nghiệp đảm bảo tính minh bạch mà còn bảo vệ quyền lợi của các bên liên quan. Để được hỗ trợ tốt nhất trong quá trình này, các doanh nghiệp có thể tìm đến fv888 nhé.

Để lại một bình luận