Mẫu biên bản đánh giá lại tài sản cố định là mẫu nào? Đây là câu hỏi mà nhiều doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ tại Việt Nam, thường đặt ra khi thực hiện các thủ tục kế toán và quản lý tài sản. Việc đánh giá lại tài sản cố định không chỉ giúp xác định giá trị thực tế của tài sản mà còn đảm bảo tuân thủ các quy định pháp luật hiện hành, hỗ trợ doanh nghiệp tối ưu hóa quản lý tài chính. Để hiểu rõ hơn về mẫu biên bản này và các quy định liên quan, hãy cùng fv888tìm hiểu chi tiết qua bài viết dưới đây.

1. Mẫu Biên Bản Đánh Giá Lại Tài Sản Cố Định Là Mẫu Nào?

Việc đánh giá lại tài sản cố định (TSCĐ) là một hoạt động quan trọng trong quản lý tài sản của doanh nghiệp, nhằm xác định giá trị hiện tại của tài sản tại một thời điểm nhất định. Biên bản đánh giá lại TSCĐ là tài liệu chính thức ghi nhận quá trình này, đảm bảo tính minh bạch và hợp pháp. Vậy mẫu biên bản đánh giá lại tài sản cố định là mẫu nào, và làm thế nào để lập đúng quy định?

Theo quy định pháp luật Việt Nam hiện hành, không có mẫu biên bản đánh giá lại TSCĐ cố định bắt buộc được ban hành bởi Bộ Tài chính. Tuy nhiên, doanh nghiệp có thể tự thiết kế mẫu biên bản phù hợp, miễn là đảm bảo đầy đủ các nội dung theo Luật Kế toán 2015 và các thông tư hướng dẫn. Cụ thể, biên bản cần ghi rõ thông tin về tài sản, căn cứ fv88 nhà cái, và các chỉ tiêu như nguyên giá, khấu hao lũy kế, giá trị còn lại. Thông tư 45/2013/TT-BTC (sửa đổi, bổ sung bởi Thông tư 147/2016/TT-BTC) quy định rằng biên bản đánh giá lại TSCĐ phải được lập khi có thay đổi nguyên giá tài sản, chẳng hạn như trong trường hợp cổ phần hóa doanh nghiệp nhà nước hoặc theo quyết định của cơ quan có thẩm quyền. Nội dung biên bản thường bao gồm: tên đơn vị, ngày lập biên bản, thông tin tài sản (số thứ tự, ký hiệu, quy cách), giá trị trước và sau đánh giá, và chữ ký của các bên liên quan.

Để lập biên bản, doanh nghiệp cần thành lập hội đồng đánh giá, tiến hành kiểm kê và ghi nhận kết quả kiểm kê vào biên bản. Biên bản này là căn cứ để hạch toán kế toán, đặc biệt khi có chênh lệch giá trị sau đánh giá, được xử lý theo quy định tại Thông tư 53/2016/TT-BTC. Ví dụ, chênh lệch tăng giá trị TSCĐ có thể được ghi vào tài khoản 412 (Chênh lệch đánh giá lại tài sản) và chuyển vào tài khoản 411 (Vốn đầu tư của chủ sở hữu) vào cuối năm tài chính.

Một số lưu ý khi lập biên bản bao gồm việc sử dụng mực xanh hoặc đen, không tẩy xóa, sửa chữa, và đảm bảo nội dung rõ ràng, đầy đủ. Doanh nghiệp cũng cần lưu trữ biên bản này cùng các chứng từ liên quan như hóa đơn, hợp đồng mua TSCĐ để phục vụ kiểm tra, đối chiếu.

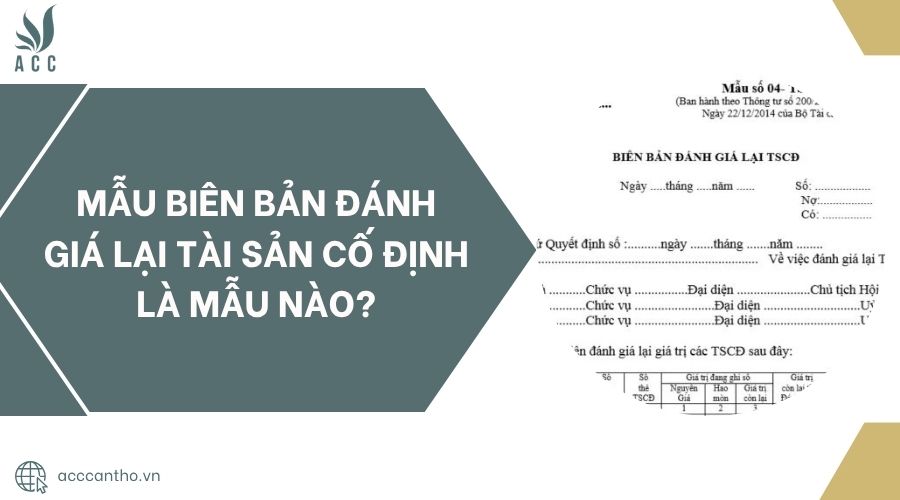

2. Mẫu biên bản đánh giá lại tài sản cố định

|

Đơn vị[1]:………………. Bộ phận:…………….. |

Mẫu số 04 – TSCĐ (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính)

|

BIÊN BẢN ĐÁNH GIÁ LẠI TSCĐ[2]

Ngày …..tháng …..năm 2023 Số: ………………

Nợ:……………..

Có: ……………..

– Căn cứ Quyết định số :……….ngày …….tháng …….năm ……..

Của ……………………………………………………………………………………….Về việc đánh giá lại TSCĐ

– Ông/Bà[3] ………………………..Chức vụ ……………………Đại diện ………………….Chủ tịch Hội đồng

– Ông/Bà …………………………Chức vụ ……………………Đại diện ………………………..Uỷ viên

– Ông/Bà …………………………Chức vụ ……………………Đại diện ………………………..Uỷ viên

Đã thực hiện đánh giá lại giá trị các TSCĐ sau đây:

|

S T T |

Tên, ký mã hiệu, quy cách (cấp hạng) TSCĐ |

Số hiệu TSCĐ |

Số thẻ TSCĐ |

Giá trị đang ghi sổ[4] |

Giá trị còn lại theo đánh giá lại[5] |

Chênh lệch[6] |

|||

|

Nguyên giá |

Hao mòn |

Giá trị còn lại |

Tăng |

Giảm |

|||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

|

|

|

|

|

|

Kết luận:………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………….

|

|

|

Ngày … tháng … năm 2023 |

|

Uỷ viên/người lập |

Kế toán trưởng |

Chủ tịch Hội đồng |

|

(Ký, họ tên) |

(Ký, họ tên) |

(Ký, họ tên) |

>>> Tải ngay: tại đây!

3. Quy Trình Lập Biên Bản Đánh Giá Lại Tài Sản Cố Định

Để đảm bảo biên bản đánh giá lại TSCĐ được lập đúng quy định và có giá trị fv88 nhà cái, doanh nghiệp cần tuân thủ một quy trình rõ ràng. Dưới đây là các bước chi tiết để thực hiện quy trình này, phù hợp với các quy định pháp luật Việt Nam hiện hành.

Bước 1: fv88 tài xỉu hội đồng đánh giá lại tài sản cố định

Khi có quyết định đánh giá lại TSCĐ, doanh nghiệp cần thành lập một hội đồng đánh giá, bao gồm các thành viên có chuyên môn về kế toán, tài chính, và kỹ thuật. Hội đồng này chịu trách nhiệm kiểm tra, đánh giá tình trạng và giá trị thực tế của tài sản. Quyết định thành lập hội đồng phải được ban hành bằng văn bản, nêu rõ mục đích, phạm vi, và thời gian thực hiện. Theo Thông tư 45/2013/TT-BTC, hội đồng cần đảm bảo tính khách quan và minh bạch trong quá trình đánh giá.

Bước 2: Kiểm kê tài sản cố định

Trước khi lập biên bản, doanh nghiệp phải tiến hành kiểm kê toàn bộ TSCĐ cần đánh giá lại. Quá trình kiểm kê nhằm xác định số lượng, tình trạng, và giá trị hiện tại của tài sản, so sánh với số liệu trên sổ sách kế toán. Kết quả kiểm kê được ghi nhận vào biên bản kiểm kê TSCĐ (theo mẫu 05-TSCĐ của Thông tư 200/2014/TT-BTC hoặc Thông tư 53/2016/TT-BTC). Việc kiểm kê cần được thực hiện cẩn thận, ghi rõ các thông tin như số thứ tự, ký hiệu, quy cách, và số thẻ tài sản.

Bước 3: Đánh giá lại giá trị tài sản

Sau khi kiểm kê, hội đồng tiến hành đánh giá lại giá trị TSCĐ dựa trên giá trị thị trường hoặc chi phí thay thế tại thời điểm đánh giá. Trong một số trường hợp, doanh nghiệp bắt buộc phải thuê tổ chức thẩm định giá độc lập, chẳng hạn như khi cổ phần hóa doanh nghiệp nhà nước hoặc theo yêu cầu của cơ quan có thẩm quyền (theo Nghị định 59/2011/NĐ-CP, sửa đổi bởi Nghị định 29/2018/NĐ-CP). Giá trị sau đánh giá phải được xác định lại các chỉ tiêu như nguyên giá, khấu hao lũy kế, và giá trị còn lại.

Bước 4: Lập biên bản đánh giá lại tài sản cố định

Dựa trên kết quả kiểm kê và đánh giá, hội đồng lập biên bản đánh giá lại TSCĐ. Biên bản cần ghi rõ các nội dung như tên đơn vị, ngày tháng lập biên bản, thông tin tài sản, căn cứ fv88 nhà cái (ví dụ: Thông tư 45/2013/TT-BTC, Thông tư 53/2016/TT-BTC), và kết quả đánh giá (nguyên giá mới, khấu hao lũy kế, giá trị còn lại). Biên bản phải có chữ ký của các thành viên hội đồng và đại diện đơn vị để đảm bảo tính fv88 nhà cái.

Bước 5: Hạch toán kế toán và lưu trữ hồ sơ

Sau khi lập biên bản, doanh nghiệp tiến hành hạch toán kế toán dựa trên chênh lệch giá trị tài sản. Theo Thông tư 53/2016/TT-BTC, chênh lệch tăng hoặc giảm giá trị TSCĐ được hạch toán vào tài khoản 412 hoặc các tài khoản liên quan. Hồ sơ đánh giá lại, bao gồm biên bản và các chứng từ liên quan, cần được lưu trữ đầy đủ để phục vụ kiểm tra, thanh tra sau này.

>>>> Xem thêm tại đây: Mẫu đơn khởi kiện chia tài sản sau ly hôn

4. Các Quy Định Pháp Luật Liên Quan

Việc đánh giá lại TSCĐ tại Việt Nam được quy định bởi một số văn bản pháp luật hiện hành, đảm bảo tính minh bạch và hợp pháp trong quản lý tài sản. Dưới đây là các văn bản pháp luật chính, cập nhật đến năm 2025:

Luật Kế toán 2015 là văn bản nền tảng, quy định về việc lập và lưu trữ chứng từ kế toán, bao gồm biên bản đánh giá lại TSCĐ. Luật này yêu cầu mọi chứng từ phải rõ ràng, đầy đủ, và không được tẩy xóa, sửa chữa.

Thông tư 45/2013/TT-BTC (sửa đổi, bổ sung bởi Thông tư 147/2016/TT-BTC) hướng dẫn chi tiết về quản lý, sử dụng, và trích khấu hao TSCĐ. Thông tư này quy định các trường hợp được phép thay đổi nguyên giá TSCĐ, bao gồm đánh giá lại, và yêu cầu lập biên bản ghi nhận các thay đổi.

Thông tư 200/2014/TT-BTC (sửa đổi bởi Thông tư 53/2016/TT-BTC) quy định về chế độ kế toán doanh nghiệp, bao gồm cách hạch toán chênh lệch đánh giá lại TSCĐ. Thông tư này yêu cầu doanh nghiệp ghi nhận chênh lệch vào tài khoản 412 và xử lý vào vốn chủ sở hữu vào cuối năm tài chính.

Nghị định 59/2011/NĐ-CP (sửa đổi bởi Nghị định 29/2018/NĐ-CP) quy định về cổ phần hóa doanh nghiệp nhà nước, trong đó yêu cầu đánh giá lại TSCĐ và thuê tổ chức thẩm định giá trong một số trường hợp.

Các văn bản trên đảm bảo rằng việc đánh giá lại TSCĐ được thực hiện đúng quy trình, minh bạch, và phù hợp với chuẩn mực kế toán Việt Nam. Doanh nghiệp cần cập nhật thường xuyên các quy định mới để tránh vi phạm pháp luật.

5. Lợi Ích Của Việc Đánh Giá Lại Tài Sản Cố Định

Đánh giá lại TSCĐ không chỉ là yêu cầu fv88 nhà cái mà còn mang lại nhiều lợi ích thiết thực cho doanh nghiệp. Dưới đây là một số lợi ích nổi bật:

Việc đánh giá lại TSCĐ giúp doanh nghiệp xác định chính xác giá trị tài sản tại thời điểm hiện tại, từ đó phản ánh đúng tình hình tài chính trên báo cáo kế toán. Điều này đặc biệt quan trọng khi doanh nghiệp thực hiện cổ phần hóa, sáp nhập, hoặc cần vay vốn ngân hàng, vì giá trị tài sản ảnh hưởng trực tiếp đến uy tín tài chính.

Đánh giá lại TSCĐ hỗ trợ doanh nghiệp tối ưu hóa việc sử dụng tài sản, tránh lãng phí hoặc sử dụng không hiệu quả. Ví dụ, nếu một tài sản đã lỗi thời hoặc hư hỏng, việc đánh giá lại có thể giúp doanh nghiệp quyết định thanh lý hoặc thay thế.

Cuối cùng, việc lập biên bản đánh giá lại TSCĐ đúng quy định giúp doanh nghiệp tránh các rủi ro fv88 nhà cái, chẳng hạn như bị phạt do hạch toán sai hoặc thiếu hồ sơ chứng từ. Điều này đặc biệt quan trọng trong các cuộc thanh tra, kiểm toán.

Mẫu biên bản đánh giá lại tài sản cố định là mẫu nào? Việc lập biên bản đánh giá lại tài sản cố định là một bước quan trọng để đảm bảo tính minh bạch và tuân thủ pháp luật trong quản lý tài sản của doanh nghiệp. Dù không có mẫu cố định, biên bản cần được thiết kế đầy đủ, rõ ràng, và phù hợp với các quy định. Nếu bạn cần hỗ trợ thêm về thủ tục hoặc mẫu biên bản, hãy liên hệ fv888 để được tư vấn chi tiết và chuyên nghiệp.

[1] Ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng biên bản.

[2] – Biên bản đánh giá lại tài sản cố định (gọi tắt là TSCĐ) là chứng từ nhằm xác nhận việc đánh giá lại TSCĐ và làm căn cứ để ghi sổ kế toán và các tài liệu liên quan đến số chênh lệch (tăng, giảm) do đánh giá lại TSCĐ.

– Sau khi đánh giá xong, Hội đồng có trách nhiệm lập biên bản ghi đầy đủ các nội dung và các thành viên trong Hội đồng ký, ghi rõ họ tên vào Biên bản đánh giá lại TSCĐ.

– Biên bản đánh giá lại TSCĐ được lập thành 2 bản, 1 bản lưu tại phòng kế toán để ghi sổ kế toán và 1 bản lưu cùng với hồ sơ kỹ thuật của TSCĐ.

[3] Khi có quyết định đánh giá lại TSCĐ, đơn vị phải thành lập Hội đồng đánh giá TSCĐ. Tại đây ghi tên, chức vụ, đại diện của thành viên Hội đồng đánh giá TSCĐ.

[4] Ghi nguyên giá, giá trị hao mòn và giá trị còn lại của TSCĐ trên sổ kế toán tại thời điểm đánh giá.

[5] Ghi giá trị còn lại của TSCĐ sau khi đánh giá lại. Nếu đánh giá lại cả giá trị hao mòn thì cột này phải tách ra thành 3 cột: Nguyên giá, Hao mòn, Giá trị còn lại.

[6] Ghi số chênh lệch giữa giá đánh giá so với giá trị đang ghi trên sổ kế toán trong trường hợp kiểm kê đánh giá lại cả nguyên giá, giá trị hao mòn và giá trị còn lại thì các cột này được chia ra 3 cột tương ứng để lấy số liệu ghi sổ kế toán.

Để lại một bình luận