Trong quá trình vay vốn tại ngân hàng, tài sản thế chấp là một phần quan trọng đảm bảo nghĩa vụ thanh toán. Tuy nhiên, khi khoản vay đã được hoàn tất, việc rút tài sản thế chấp trở thành nhu cầu thiết yếu của nhiều người. Cùng , bài viết này sẽ hướng dẫn bạn về mẫu đơn xin rút tài sản thế chấp và các thông tin fv88 nhà cái liên quan. Đây là bước quan trọng để đảm bảo quyền lợi của bạn được thực hiện đúng quy định.

1. Mẫu đơn xin rút tài sản thế chấp tại Ngân hàng

Khi bạn hoàn tất nghĩa vụ trả nợ với ngân hàng, việc lập đơn xin rút tài sản thế chấp là bước đầu tiên để lấy lại quyền kiểm soát tài sản của mình. Mẫu đơn này không chỉ là một văn bản hành chính mà còn là căn cứ fv88 nhà cái giúp ngân hàng xử lý yêu cầu của bạn một cách minh bạch và nhanh chóng.

Theo quy định tại Điều 463 Bộ luật Dân sự 2015, hợp đồng vay tài sản là sự thỏa thuận giữa các bên, trong đó bên vay có nghĩa vụ hoàn trả tài sản khi đến hạn. Khi khoản vay đã được thanh toán đầy đủ, bạn có quyền yêu cầu ngân hàng xóa thế chấp và trả lại tài sản. Mẫu đơn xin rút tài sản thế chấp thường bao gồm các thông tin cơ bản như họ tên người vay, số hợp đồng tín dụng, thông tin tài sản thế chấp (ví dụ: giấy chứng nhận quyền sử dụng đất hoặc đăng ký xe), và lý do xin rút. Ngân hàng sẽ dựa vào đơn này để kiểm tra và xác nhận rằng bạn đã hoàn tất nghĩa vụ, từ đó tiến hành các thủ tục cần thiết để giải phóng tài sản.

Việc soạn thảo mẫu đơn cần tuân thủ các quy định của ngân hàng cụ thể mà bạn giao dịch, bởi mỗi tổ chức tín dụng có thể yêu cầu thêm những thông tin riêng biệt. Chẳng hạn, một số ngân hàng yêu cầu kèm theo giấy tờ chứng minh việc thanh toán hết nợ, như biên lai hoặc xác nhận từ phòng kế toán. Điều này đảm bảo rằng quá trình xử lý yêu cầu được thực hiện chính xác, tránh những tranh chấp không đáng có về sau.

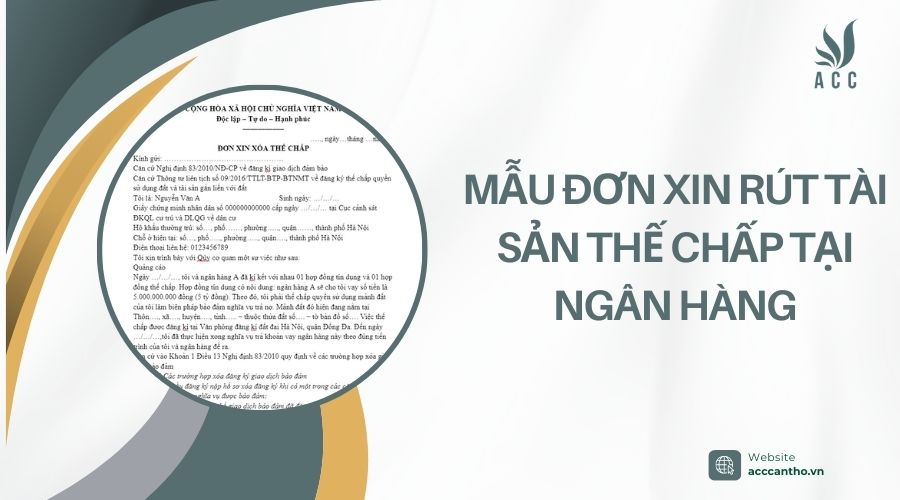

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————–

….., ngày…tháng …năm…

ĐƠN XIN XÓA THẾ CHẤP

Kính gửi: …………………………………………

Căn cứ Nghị định 83/2010/NĐ-CP về đăng kí giao dịch đảm bảo

Căn cứ Thông tư liên tịch số 09/2016/TTLT-BTP-BTNMT về đăng ký thế chấp quyền sử dụng đất và tài sản gắn liền với đất

Tôi là: Nguyễn Văn A Sinh ngày: …/…/…

Giấy chứng minh nhân dân số 000000000000 cấp ngày …/…/… tại Cục cảnh sát ĐKQL cư trú và DLQG về dân cư

Hộ khẩu thường trú: số…, phố……, phường….., quận……, thành phố Hà Nội

Chỗ ở hiện tại: số…, phố….., phường….., quận…., thành phố Hà Nội

Điện thoại liên hệ: 0123456789

Tôi xin trình bày với Qúy cơ quan một sự việc như sau:

Quảng cáo

Ngày …/…/…, tôi và ngân hàng A đã kí kết với nhau 01 hợp đồng tín dụng và 01 hợp đồng thế chấp. Hợp đồng tín dụng có nội dung: ngân hàng A sẽ cho tôi vay số tiền là 5.000.000.000 đồng (5 tỷ đồng). Theo đó, tôi phải thế chấp quyền sử dụng mảnh đất của tôi làm biện pháp bảo đảm nghĩa vụ trả nợ. Mảnh đất đó hiện đang nằm tại Thôn…., xã…., huyện…., tỉnh….. – thuộc thửa đất số…. – tờ bản đồ số…. Việc thế chấp được đăng kí tại Văn phòng đăng kí đất đai Hà Nội, quận Đống Đa. Đến ngày …/…/…,tôi đã thực hiện xong nghĩa vụ trả khoản vay ngân hàng này theo đúng tiến trình của tôi và ngân hàng đề ra.

Căn cứ vào Khoản 1 Điều 13 Nghị định 83/2010 quy định về các trường hợp xóa giao dịch bảo đảm

“Điều 13.Các trường hợp xóa đăng ký giao dịch bảo đảm

1.Người yêu cầu đăng ký nộp hồ sơ xóa đăng ký khi có một trong các căn cứ sau đây:

a) Chấm dứt nghĩa vụ được bảo đảm;

b) Hủy bỏ hoặc thay thế giao dịch bảo đảm đã đăng ký bằng giao dịch bảo đảm khác;

c) Thay thế toàn bộ tài sản bảo đảm bằng tài sản khác;

d) Xử lý xong toàn bộ tài sản bảo đảm;

đ) Tài sản bảo đảm bị tiêu hủy; tài sản gắn liền với đất là tài sản bảo đảm bị phá dỡ, bị tịch thu theo quyết định của cơ quan nhà nước có thẩm quyền;

e) Có bản án, quyết định của Tòa án hoặc quyết định của Trọng tài đã có hiệu lực pháp luật về việc hủy bỏ giao dịch bảo đảm, tuyên bố giao dịch bảo đảm vô hiệu, đơn phương chấm dứt giao dịch bảo đảm hoặc tuyên bố chấm dứt giao dịch bảo đảm trong các trường hợp khác theo quy định của pháp luật;

g) Theo thỏa thuận của các bên.

….”

Do vậy, tôi kính đề nghị Quý cơ quan xem xét, xác minh tình hình để tôi có thể xóa đăng kí thế chấp của mình tại Ngân hàng A và lấy lại quyền sử dụng mảnh đất đó.

Kèm với đơn xin xóa thế chấp này, tôi xin gửi tới Quý cơ quan các giấy tờ sau:

– Hợp đồng tín dụng giữa tôi và ngân hàng A

– Hợp đồng thế chấp giữa tôi và ngân hàng A

– Sao kê số tài khoản chứng minh rằng tôi đã hoàn thành nghĩa vụ trả nợ cho ngân hàng A.

Kính mong Quý cơ quan xem xét và giải quyết nhanh chóng đề nghị của tôi.

Tôi xin chân thành cảm ơn!

Người làm đơn

(Ký và ghi rõ họ tên)

>>> Xem thêm tại đây:Quy trình thủ tục bán đấu giá tài sản thế chấp ngân hàng

2. Quy trình rút tài sản thế chấp tại Ngân hàng

Để thực hiện việc rút tài sản thế chấp, bạn cần tuân theo một quy trình rõ ràng nhằm đảm bảo tính fv88 nhà cái và thuận lợi trong giao dịch. Dưới đây là các bước cơ bản mà bạn có thể tham khảo để thực hiện yêu cầu này một cách hiệu quả.

Bước 1: Kiểm tra và hoàn tất nghĩa vụ thanh toán khoản vay với ngân hàng. Bạn cần liên hệ với ngân hàng để xác nhận rằng không còn nợ gốc, lãi hoặc bất kỳ khoản phí nào liên quan đến hợp đồng tín dụng. Điều này rất quan trọng vì theo Điều 317 Bộ luật Dân sự 2015, quyền thế chấp chỉ chấm dứt khi nghĩa vụ được đảm bảo đã hoàn thành đầy đủ. Sau khi xác nhận, ngân hàng sẽ cung cấp giấy tờ chứng minh bạn đã thanh toán xong, như biên nhận hoặc thông báo xóa nợ.

Bước 2: Chuẩn bị hồ sơ và nộp mẫu đơn xin rút tài sản thế chấp. Hồ sơ thường bao gồm đơn xin rút tài sản, bản sao giấy tờ tùy thân (CMND/CCCD), hợp đồng tín dụng, giấy tờ liên quan đến tài sản thế chấp (như sổ đỏ, sổ hồng), và giấy xác nhận hoàn tất nghĩa vụ thanh toán. Bạn cần nộp hồ sơ này tại chi nhánh ngân hàng nơi bạn ký hợp đồng vay để đảm bảo tính chính xác trong việc xử lý. Một số trường hợp, ngân hàng có thể yêu cầu bạn công chứng các giấy tờ để tăng tính fv88 nhà cái.

Bước 3: Chờ ngân hàng xử lý và xóa đăng ký thế chấp. Sau khi nhận hồ sơ, ngân hàng sẽ kiểm tra tính hợp lệ và tiến hành xóa đăng ký thế chấp tại cơ quan có thẩm quyền, chẳng hạn như Văn phòng Đăng ký đất đai theo Thông tư liên tịch 09/2016/TTLT-BTP-BTNMT. Thời gian xử lý thường kéo dài từ 3-7 ngày làm việc, tùy thuộc vào quy trình nội bộ của ngân hàng và cơ quan quản lý tài sản. Khi hoàn tất, bạn sẽ nhận lại giấy tờ gốc của tài sản, chẳng hạn như sổ đỏ hoặc giấy đăng ký xe.

>>> Tải ngay:

3. Lưu ý khi sử dụng mẫu đơn xin rút tài sản thế chấp

Việc sử dụng mẫu đơn đúng cách không chỉ giúp bạn tiết kiệm thời gian mà còn tránh được những rủi ro fv88 nhà cái không đáng có. Dưới đây là những điểm cần lưu tâm để quá trình rút tài sản diễn ra suôn sẻ và hợp pháp.

Trước tiên, bạn cần đảm bảo rằng mọi thông tin trong mẫu đơn phải chính xác và trùng khớp với hồ sơ vay vốn ban đầu. Sai sót về số hợp đồng tín dụng hoặc thông tin tài sản có thể khiến ngân hàng từ chối yêu cầu của bạn, kéo dài thời gian xử lý. Ngoài ra, việc kiểm tra kỹ các điều khoản trong hợp đồng tín dụng trước khi nộp đơn cũng rất quan trọng, bởi một số ngân hàng có thể áp dụng điều kiện riêng, như yêu cầu thanh toán phí xử lý hồ sơ hoặc chờ thời gian phong tỏa tài khoản.

Hơn nữa, nếu tài sản thế chấp liên quan đến tranh chấp hoặc đang bị cơ quan pháp luật tạm giữ, việc rút tài sản sẽ không thể thực hiện ngay lập tức. Theo Điều 166 Bộ luật Dân sự 2015, quyền sở hữu tài sản chỉ được khôi phục khi không còn nghĩa vụ fv88 nhà cái nào ràng buộc. Do đó, bạn nên liên hệ ngân hàng hoặc cơ quan chức năng để giải quyết các vấn đề này trước khi lập đơn. Cuối cùng, việc lưu giữ bản sao mẫu đơn và các giấy tờ liên quan sau khi nộp cũng là điều cần thiết để làm bằng chứng trong trường hợp xảy ra tranh chấp sau này.

4. Câu hỏi thường gặp

Có mẫu đơn chung cho tất cả các ngân hàng không?

Không. Mỗi ngân hàng sẽ có mẫu đơn riêng, nhưng về cơ bản các nội dung chính đều tương tự và tuân theo quy định pháp luật.

Nếu fv88 tài xỉu trả hết nợ gốc nhưng còn nợ lãi thì có được rút tài sản thế chấp không?

Không. Chỉ khi toàn bộ nghĩa vụ (cả gốc và lãi, phí phát sinh) đã được tất toán, fv88 tài xỉu mới được giải chấp tài sản.

Đơn xin rút tài sản thế chấp có cần công chứng hay chứng thực không?

Thông thường, đơn này chỉ cần chữ ký của người yêu cầu và xác nhận của ngân hàng, không bắt buộc công chứng. Tuy nhiên, giấy tờ fv88 nhà cái liên quan đến tài sản có thể cần xác thực.

Ai có thẩm quyền ký xác nhận vào đơn rút tài sản thế chấp tại ngân hàng?

Người có thẩm quyền thường là giám đốc chi nhánh, trưởng phòng tín dụng hoặc người được ủy quyền theo quy định nội bộ của ngân hàng.

Mẫu đơn xin rút tài sản thế chấp không chỉ giúp bạn thể hiện yêu cầu một cách rõ ràng mà còn là bước đầu tiên để lấy lại quyền kiểm soát tài sản của mình. Nếu bạn cần hỗ trợ thêm về cách soạn thảo hoặc thực hiện thủ tục này, hãy liên hệ để được tư vấn chi tiết và chuyên nghiệp.

>>> Xem thêm tại đây: Tài sản đang thế chấp có được ủy quyền không?

Để lại một bình luận