Nhận tiền thừa kế có phải đóng thuế không? Đây là câu hỏi nhiều người quan tâm khi được hưởng di sản từ người thân. Theo quy định của Luật Thuế thu nhập cá nhân và Bộ luật Dân sự 2015, không phải mọi khoản tiền thừa kế đều phải nộp thuế, mà còn tùy thuộc vào nguồn tiền và mối quan hệ giữa người để lại di sản với người nhận. Hãy cùng tìm hiểu về nhận tiền thừa kế có phải đóng thuế không qua bài viết bên dưới nhé!

1. Nhận tiền thừa kế có phải đóng thuế không?

1.1. Các trường hợp được miễn thuế khi nhận tiền thừa kế

Theo Điều 4 Khoản 4 Luật Thuế thu nhập cá nhân 2007, các khoản thu nhập từ thừa kế được miễn thuế nếu người nhận thuộc các mối quan hệ gia đình sau:

- Vợ chồng.

- Cha đẻ, mẹ đẻ; cha nuôi, mẹ nuôi.

- Con đẻ, con nuôi, con dâu, con rể.

- Ông bà nội, ông bà ngoại.

- Anh chị em ruột.

Như vậy, nếu người nhận thừa kế là một trong những đối tượng trên, họ không phải đóng thuế thu nhập cá nhân, bất kể giá trị tài sản thừa kế.

Ví dụ minh họa: Ông A qua đời để lại số tiền 2 tỷ đồng cho con trai. Theo quy định, con trai thuộc diện được miễn thuế TNCN, do đó không cần nộp thuế cho số tiền này.

1.2. Các trường hợp phải đóng thuế khi nhận tiền thừa kế

Nếu người nhận thừa kế không thuộc các mối quan hệ được miễn thuế nêu trên, họ sẽ phải đóng thuế thu nhập cá nhân đối với phần tài sản thừa kế.

- Thuế suất áp dụng: 10% trên giá trị tài sản thừa kế.

- Tài sản thừa kế phải chịu thuế: Tiền, cổ phiếu, bất động sản, hoặc các tài sản khác có giá trị cao.

Ví dụ minh họa: Ông B để lại tài sản trị giá 1 tỷ đồng cho một người bạn thân. Vì người bạn thân không thuộc diện miễn thuế, họ sẽ phải đóng thuế 10% trên giá trị tài sản, tương đương 100 triệu đồng.

Mời quý độc giả xem thêm thông tin về Con dâu có được hưởng thừa kế thế vị không? qua bài viết sau đây.

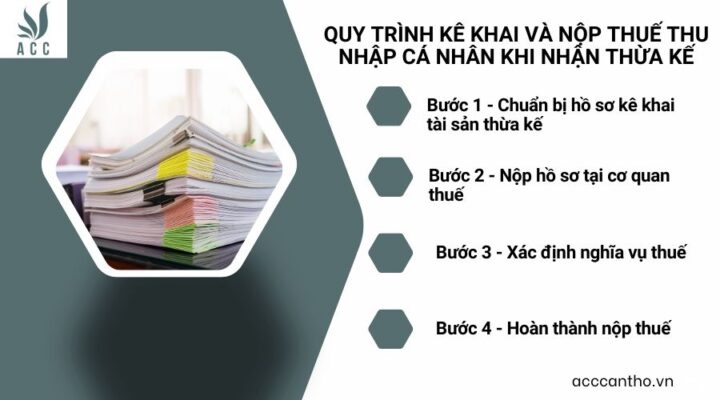

2. Quy trình kê khai và nộp thuế thu nhập cá nhân khi nhận thừa kế

Người nhận thừa kế phải thực hiện nghĩa vụ kê khai và nộp thuế theo các bước sau:

Bước 1 – Chuẩn bị hồ sơ kê khai tài sản thừa kế

- Giấy tờ chứng minh quyền thừa kế (di chúc, quyết định phân chia tài sản thừa kế).

- Giấy tờ chứng minh mối quan hệ giữa người nhận thừa kế và người để lại di sản (nếu thuộc diện miễn thuế).

- Các giấy tờ liên quan khác như giấy chứng tử, chứng minh nhân dân/căn cước công dân.

Bước 2 – Nộp hồ sơ tại cơ quan thuế

Người nhận thừa kế nộp hồ sơ kê khai tài sản thừa kế tại chi cục thuế nơi có tài sản (đối với bất động sản) hoặc nơi đăng ký hộ khẩu (đối với tiền hoặc tài sản khác).

Bước 3 – Xác định nghĩa vụ thuế

Cơ quan thuế sẽ xác định giá trị tài sản thừa kế và áp dụng thuế suất để tính số thuế phải nộp (nếu có).

Bước 4 – Hoàn thành nộp thuế

Người thừa kế phải hoàn tất nghĩa vụ thuế trước khi sử dụng tài sản.

3. Đề xuất bảo vệ quyền lợi khi nhận thừa kế

- Lập di chúc rõ ràng:

Người để lại tài sản nên lập di chúc hợp pháp, chỉ định rõ người nhận thừa kế, đặc biệt là các mối quan hệ ngoài gia đình. - Tìm hiểu quy định pháp luật:

Người thừa kế cần nắm rõ các quy định về miễn thuế, nghĩa vụ thuế, và thủ tục liên quan để tránh sai sót. - Tư vấn chuyên gia:

Trong trường hợp thừa kế phức tạp (tài sản lớn, mối quan hệ không rõ ràng), nên nhờ sự tư vấn từ fv88 link hoặc chuyên gia thuế để đảm bảo quyền lợi và tuân thủ pháp luật.

Mời quý độc giả xem thêm thông tin về Thủ tục xin cấp lại giấy chứng tử thực hiện như thế nào? bài viết sau đây.

4. Các lưu ý khi thực hiện thủ tục nhận tiền thừa kế

Để đảm bảo quá trình nhận thừa kế diễn ra thuận lợi và tránh rủi ro fv88 nhà cái, người nhận thừa kế cần lưu ý một số vấn đề sau:

Xác định rõ mối quan hệ thừa kế

Mối quan hệ giữa người thừa kế và người để lại di sản là yếu tố quyết định việc người thừa kế có phải đóng thuế hay không. Người nhận thừa kế cần chuẩn bị đầy đủ giấy tờ chứng minh mối quan hệ này, bao gồm:

- Giấy khai sinh, giấy chứng nhận fv88 đá gà trực tiếp, giấy xác nhận con nuôi (nếu cần thiết).

- Các tài liệu khác chứng minh quan hệ huyết thống hoặc quan hệ gia đình.

Kiểm tra di chúc và các giấy tờ liên quan

Nếu tài sản thừa kế được phân chia theo di chúc, cần kiểm tra:

- Tính hợp pháp của di chúc: Di chúc phải được lập theo đúng hình thức quy định tại Điều 630 Bộ luật Dân sự 2015, ví dụ như di chúc phải được công chứng hoặc chứng thực.

- Quyền hưởng di sản bắt buộc: Nếu di chúc không đảm bảo quyền lợi của người thừa kế bắt buộc (như cha mẹ già, con chưa thành niên), có thể dẫn đến tranh chấp.

Trường hợp không có di chúc, việc phân chia tài sản sẽ tuân theo quy định pháp luật về thừa kế theo hàng (Điều 651 Bộ luật Dân sự 2015).

Đánh giá giá trị tài sản thừa kế

Trong trường hợp tài sản thừa kế là tiền, cần xác định chính xác số tiền được thừa kế để kê khai với cơ quan thuế. Nếu tài sản là bất động sản hoặc các tài sản giá trị khác, người thừa kế nên thực hiện định giá tài sản thông qua cơ quan chức năng hoặc tổ chức thẩm định giá để đảm bảo minh bạch trong quá trình kê khai thuế.

Giải quyết tranh chấp thừa kế

Tranh chấp thừa kế là tình huống thường gặp trong thực tế, đặc biệt khi tài sản thừa kế lớn hoặc có nhiều người thừa kế. Các bước giải quyết bao gồm:

- Thương lượng, hòa giải nội bộ: Đây là phương án ưu tiên nhằm tránh mất thời gian và chi phí.

- Khởi kiện ra tòa: Nếu không thể hòa giải, các bên có thể nộp đơn khởi kiện tại tòa án để giải quyết theo quy định pháp luật.

Lưu ý về thời hiệu thừa kế

Theo Điều 623 Bộ luật Dân sự 2015, thời hiệu khởi kiện yêu cầu phân chia tài sản thừa kế là:

- 30 năm đối với bất động sản.

- 10 năm đối với động sản.

Hết thời hạn trên, người thừa kế không còn quyền yêu cầu chia tài sản thừa kế.

5. Câu hỏi thường gặp

Nhận tiền thừa kế từ người thân ở nước ngoài có phải đóng thuế không?

Nếu người nhận thừa kế là thân nhân ruột thịt thuộc diện miễn thuế (vợ, chồng, cha mẹ, con cái, anh chị em), họ không phải đóng thuế. Tuy nhiên, nếu người nhận không thuộc diện này, họ phải đóng thuế theo quy định, bao gồm cả thuế nhập khẩu nếu tiền được chuyển về Việt Nam.

Thừa kế bất động sản có phải đóng thuế không?

Tương tự với tiền thừa kế, nếu bất động sản được thừa kế từ người thân trong danh sách miễn thuế, người nhận không phải đóng thuế TNCN. Ngược lại, nếu bất động sản được thừa kế từ người không thuộc diện miễn thuế, thuế suất 10% sẽ được áp dụng.

Có thể yêu cầu miễn thuế nếu không thuộc diện miễn thuế không?

Không. Quy định pháp luật về miễn thuế thừa kế đã nêu rõ các mối quan hệ được hưởng quyền miễn thuế. Nếu không thuộc diện này, người nhận thừa kế không thể yêu cầu miễn thuế.

Trên đây là toàn bộ nội dung liên quan đến nhận tiền thừa kế có phải đóng thuế không. Nếu cần thêm thông tin, quý fv88 tài xỉu hãy liên hệ ngay để được hỗ trợ nhanh nhất.

Để lại một bình luận