Phiếu thu mẫu số C30-BB là một trong những biểu mẫu quan trọng trong hệ thống kế toán tài chính tại các đơn vị hành chính, sự nghiệp sử dụng ngân sách nhà nước. Việc sử dụng đúng mẫu này giúp đảm bảo tính minh bạch, chính xác trong ghi nhận các khoản thu, tránh sai sót pháp lý và hỗ trợ quản lý hiệu quả nguồn lực tài chính. Cùng ACC Cần Thơ tìm hiểu chi tiết để áp dụng hiệu quả.

1. Ý nghĩa và ứng dụng của phiếu thu mẫu số C30-BB

Phiếu thu mẫu số C30-BB đóng vai trò thiết yếu trong việc ghi nhận các khoản tiền thu bằng tiền mặt hoặc chuyển khoản vào quỹ của đơn vị.

Theo quy định tại Quyết định 19/2006/QĐ-BTC, mẫu biểu này được thiết kế để phản ánh đầy đủ thông tin về người nộp tiền, lý do thu, số tiền và chữ ký xác nhận, từ đó hỗ trợ kiểm soát nội bộ và báo cáo tài chính.

Trong thực tiễn, phiếu thu mẫu số c30 bb thường được áp dụng tại các cơ quan nhà nước, trường học, bệnh viện hoặc đơn vị sự nghiệp công lập, nơi quản lý kinh phí ngân sách. Việc sử dụng mẫu này không chỉ giúp tuân thủ nguyên tắc kế toán mà còn giảm thiểu rủi ro tranh chấp liên quan đến giao dịch tài chính.

Hơn nữa, với sự thay thế bởi Thông tư 107/2017/TT-BTC, mẫu biểu vẫn giữ giá trị tham chiếu cho các đơn vị chuyển tiếp, đảm bảo tính liên tục trong hệ thống kế toán.

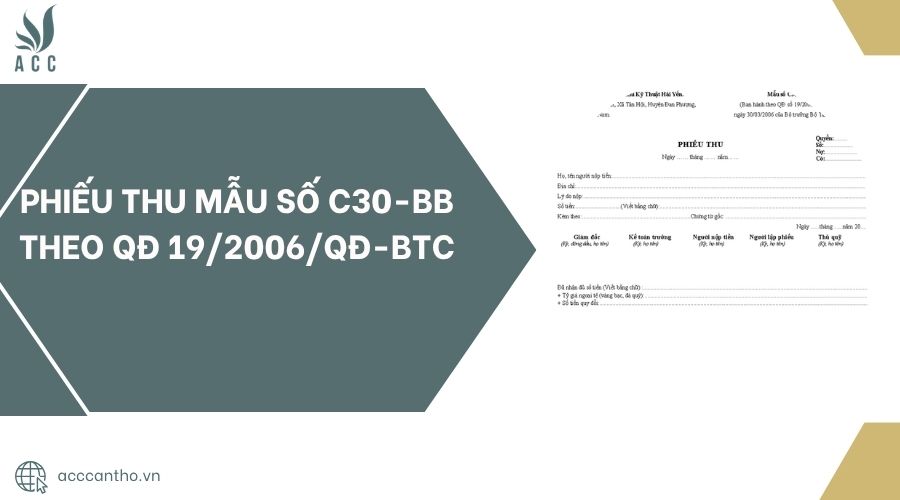

2. Phiếu thu mẫu số C30-BB theo QĐ 19/2006/QĐ-BTC

Phiếu thu mẫu số C30-BB là biểu mẫu chuẩn được ban hành để ghi chép các khoản thu tiền mặt vào kho bạc hoặc quỹ đơn vị, đảm bảo tính pháp lý và dễ dàng kiểm tra.

Mẫu này bao gồm các thông tin cơ bản như ngày tháng, số phiếu, người nộp tiền, nội dung thu và tổng số tiền bằng số và chữ. Quyết định 19/2006/QĐ-BTC quy định rõ ràng về hình thức và nội dung của mẫu, giúp đơn vị hành chính sự nghiệp thực hiện đúng chế độ kế toán ngân sách.

|

3. Hướng dẫn lập phiếu thu mẫu số C30-BB

Để lập phiếu thu mẫu số C30-BB một cách chính xác, đơn vị cần tuân thủ các quy định tại Quyết định 19/2006/QĐ-BTC, tập trung vào việc điền đầy đủ và đúng định dạng thông tin.

Trước tiên, xác định rõ khoản thu thuộc loại nào, chẳng hạn thu phí dịch vụ, lệ phí hành chính hoặc các khoản thu khác từ ngân sách. Sau đó, người lập phiếu phải ghi nhận thông tin người nộp tiền, bao gồm họ tên, địa chỉ và số chứng minh nhân dân hoặc mã số thuế nếu áp dụng. Số tiền thu cần được viết rõ bằng số và bằng chữ để tránh nhầm lẫn, đồng thời ghi chú nội dung cụ thể của khoản thu.

Cuối cùng, phiếu phải được ký xác nhận bởi người thu tiền và thủ quỹ, kèm theo dấu của đơn vị nếu cần. Việc lập phiếu đúng giúp tích hợp dễ dàng vào sổ sách kế toán, hỗ trợ kiểm toán sau này. Trong trường hợp thu bằng chuyển khoản, cần đính kèm biên lai ngân hàng để bổ sung chứng từ.

Lưu ý rằng, sau khi Thông tư 107/2017/TT-BTC thay thế, các đơn vị nên cập nhật mẫu mới nhưng vẫn tham khảo C30-BB cho các giao dịch cũ.

4. Lưu ý quan trọng khi sử dụng phiếu thu mẫu số C30-BB

Khi sử dụng phiếu thu mẫu số C30-BB, các đơn vị cần chú trọng đến tính bảo mật và lưu trữ để tránh mất mát hoặc giả mạo chứng từ. Theo quy định tại Quyết định 19/2006/QĐ-BTC, phiếu thu phải được lập ngay tại thời điểm thu tiền, không được ghi chép sau hoặc chỉnh sửa mà không có lý do chính đáng. Một số lưu ý cụ thể bao gồm:

- Kiểm tra kỹ thông tin người nộp để tránh sai sót, đặc biệt với các khoản thu lớn.

- Sử dụng phiếu in sẵn hoặc phần mềm kế toán tương thích để đảm bảo định dạng chuẩn.

- Lưu trữ phiếu gốc ít nhất 5 năm theo chế độ kế toán, kết hợp với báo cáo tài chính hàng quý.

- Trong trường hợp hủy phiếu, phải ghi rõ lý do và lập biên bản, tránh lạm dụng.

Ngoài ra, nếu phát hiện sai sót sau khi lập, đơn vị nên lập phiếu điều chỉnh kèm giải trình, gửi cơ quan quản lý tài chính cấp trên để phê duyệt. Việc tuân thủ các lưu ý này không chỉ giúp tránh phạt hành chính mà còn nâng cao hiệu quả quản lý tài chính nội bộ. Với sự thay thế bởi Thông tư 107/2017/TT-BTC, các đơn vị cần đào tạo nhân viên về cập nhật mẫu biểu mới, nhưng phiếu thu mẫu số c30 bb vẫn là tài liệu tham khảo quý giá cho việc kiểm tra lịch sử giao dịch.

Phiếu thu mẫu số C30-BB là công cụ không thể thiếu để đảm bảo tính minh bạch trong quản lý tài chính ngân sách, giúp đơn vị tránh rủi ro pháp lý và tối ưu hóa quy trình kế toán. Việc áp dụng đúng quy định tại Quyết định 19/2006/QĐ-BTC cùng các cập nhật sau này sẽ mang lại lợi ích lâu dài cho hoạt động tổ chức. Nếu bạn cần hỗ trợ tư vấn chi tiết hoặc mẫu biểu tùy chỉnh, hãy liên hệ ACC Cần Thơ ngay hôm nay để nhận giải pháp chuyên nghiệp từ đội ngũ luật sư giàu kinh nghiệm. Đừng bỏ lỡ cơ hội nâng cao hiệu quả quản lý tài chính của đơn vị bạn.

Để lại một bình luận