Quy tắc bảo hiểm trách nhiệm dân sự bắt buộc là một phần quan trọng trong hệ thống pháp luật Việt Nam, nhằm bảo vệ quyền lợi của các bên khi xảy ra thiệt hại do hành vi dân sự. Đây là loại hình bảo hiểm bắt buộc đối với một số ngành nghề và hoạt động cụ thể, đảm bảo trách nhiệm tài chính và fv88 nhà cái. Việc nắm rõ quy tắc này giúp cá nhân, tổ chức tuân thủ pháp luật và giảm thiểu rủi ro. Hãy cùng fv888 tìm hiểu chi tiết về chủ đề này để hiểu rõ hơn.

1. Quy tắc bảo hiểm trách nhiệm dân sự bắt buộc

Quy tắc bảo hiểm trách nhiệm dân sự bắt buộc quy định các nguyên tắc, điều kiện và phạm vi áp dụng cho loại hình bảo hiểm bắt buộc theo pháp luật. Dưới đây là những thông tin quan trọng về quy tắc này.

- Khái niệm và ý nghĩa: Quy tắc bảo hiểm trách nhiệm dân sự bắt buộc là tập hợp các quy định do công ty bảo hiểm ban hành, dựa trên khung fv88 nhà cái của Nhà nước, nhằm chi trả bồi thường cho thiệt hại do hành vi dân sự gây ra, theo Điều 584 Bộ luật Dân sự 2015. Loại bảo hiểm này đảm bảo quyền lợi cho người bị thiệt hại, đồng thời giảm gánh nặng tài chính cho người gây thiệt hại, đặc biệt trong các lĩnh vực như giao thông, y tế, và fv88 vn.

- Phạm vi áp dụng: Bảo hiểm trách nhiệm dân sự bắt buộc được áp dụng cho các đối tượng như chủ xe cơ giới, cơ sở y tế, hoặc doanh nghiệp hoạt động trong lĩnh vực nguy hiểm cao, theo Nghị định 03/2021/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Quy tắc này quy định rõ mức bồi thường, điều kiện chi trả, và các trường hợp loại trừ, đảm bảo tính minh bạch trong quá trình thực hiện.

- Mục đích của quy tắc: Quy tắc bảo hiểm giúp chuẩn hóa quy trình bồi thường, đảm bảo quyền lợi cho cả bên mua bảo hiểm và bên bị thiệt hại. Theo Điều 15 Luật Kinh doanh Bảo hiểm 2022, các công ty bảo hiểm phải công khai quy tắc bảo hiểm để người tham gia hiểu rõ quyền và nghĩa vụ, từ đó tránh tranh chấp không đáng có.

- Các lĩnh vực bắt buộc: Ngoài chủ xe cơ giới, bảo hiểm trách nhiệm dân sự còn bắt buộc trong các lĩnh vực như nghề y (theo Nghị định 102/2011/NĐ-CP), hoạt động tư vấn đầu tư fv88 vn (theo Nghị định 119/2015/NĐ-CP), và fv888 môi giới bất động sản. Mỗi lĩnh vực có quy tắc riêng, phù hợp với đặc thù hoạt động.

>>> Xem thêm bài viết Trình tự thủ tục khai nhận di sản thừa kế để có thêm thông tin nhé.

2. Căn cứ fv88 nhà cái của bảo hiểm trách nhiệm dân sự bắt buộc

Hệ thống pháp luật Việt Nam quy định rõ ràng về bảo hiểm trách nhiệm dân sự bắt buộc, tạo cơ sở cho việc triển khai và áp dụng.

- Bộ luật Dân sự 2015: Theo Điều 584 và Điều 601 Bộ luật Dân sự 2015, người gây thiệt hại ngoài hợp đồng phải bồi thường nếu hành vi của họ dẫn đến tổn thất về tài sản, sức khỏe, hoặc tính mạng. Bảo hiểm trách nhiệm dân sự bắt buộc được thiết kế để chi trả các khoản bồi thường này, đặc biệt trong các lĩnh vực có nguy cơ cao như giao thông vận tải hoặc y tế.

- Luật Kinh doanh Bảo hiểm 2022: Văn bản này quy định quyền và nghĩa vụ của các bên tham gia hợp đồng bảo hiểm, bao gồm cả bảo hiểm trách nhiệm dân sự bắt buộc. Điều 15 và Điều 16 Luật Kinh doanh Bảo hiểm 2022 yêu cầu công ty bảo hiểm phải cung cấp quy tắc bảo hiểm minh bạch, rõ ràng, và công khai để đảm bảo quyền lợi cho người tham gia.

- Nghị định 03/2021/NĐ-CP: Nghị định này quy định cụ thể về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, bao gồm mức bồi thường tối thiểu (150 triệu đồng/người/vụ đối với thiệt hại về người) và các điều kiện chi trả. Đây là một trong những văn bản fv88 nhà cái quan trọng nhất liên quan đến bảo hiểm trách nhiệm dân sự bắt buộc.

- Thông tư 04/2021/TT-BTC: Ban hành bởi Bộ Tài chính, thông tư này hướng dẫn chi tiết việc thực hiện bảo hiểm trách nhiệm dân sự của chủ xe cơ giới, bao gồm cách tính phí bảo hiểm, hồ sơ bồi thường, và trách nhiệm của các bên. Văn bản nhấn mạnh việc công ty bảo hiểm phải giải quyết bồi thường trong vòng 15 ngày kể từ khi nhận đủ hồ sơ hợp lệ.

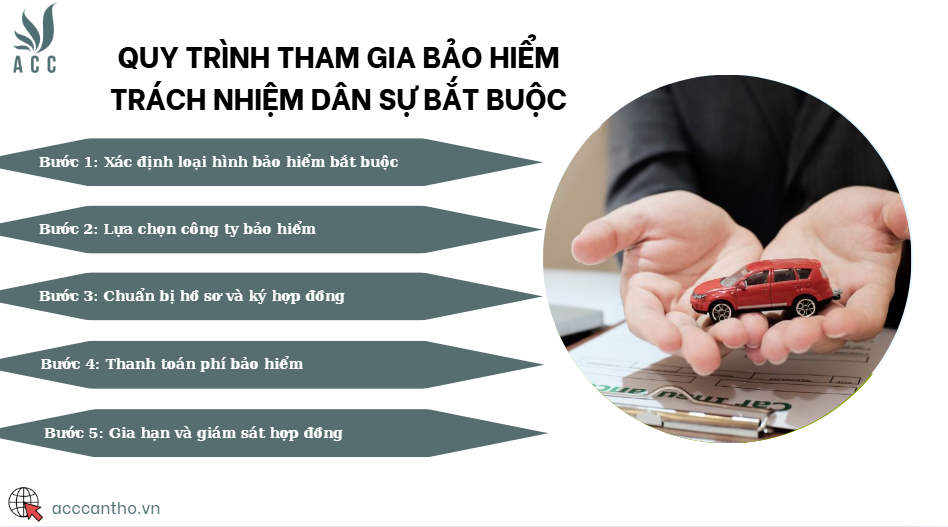

3. Quy trình tham gia bảo hiểm trách nhiệm dân sự bắt buộc

Để tham gia bảo hiểm trách nhiệm dân sự bắt buộc, cá nhân hoặc tổ chức cần thực hiện đúng quy trình theo quy định pháp luật.

Bước 1: Xác định loại hình bảo hiểm bắt buộc

Người tham gia cần xác định loại hình bảo hiểm trách nhiệm dân sự bắt buộc phù hợp với hoạt động của mình, ví dụ như bảo hiểm cho chủ xe cơ giới (theo Nghị định 03/2021/NĐ-CP) hoặc bảo hiểm cho cơ sở y tế (theo Nghị định 102/2011/NĐ-CP). Việc này đòi hỏi tìm hiểu kỹ các quy định pháp luật liên quan để đảm bảo tuân thủ đúng đối tượng và phạm vi bảo hiểm.

Bước 2: Lựa chọn công ty bảo hiểm

Cá nhân hoặc tổ chức nên chọn các công ty bảo hiểm uy tín như Bảo Việt, PJICO, hoặc MIC, có kinh nghiệm cung cấp bảo hiểm trách nhiệm dân sự. Theo Điều 12 Luật Kinh doanh Bảo hiểm 2022, công ty bảo hiểm phải cung cấp đầy đủ thông tin về quy tắc bảo hiểm, mức phí, và phạm vi bồi thường để người tham gia đưa ra quyết định phù hợp.

Bước 3: Chuẩn bị hồ sơ và ký hợp đồng

Hồ sơ tham gia bảo hiểm bao gồm giấy đăng ký xe (đối với chủ xe cơ giới), giấy phép hoạt động (đối với cơ sở y tế), và các giấy tờ liên quan khác. Sau khi thống nhất các điều khoản, hai bên ký hợp đồng bảo hiểm, trong đó nêu rõ mức phí, thời hạn, và phạm vi bảo hiểm, theo Điều 3 Quy tắc bảo hiểm PJICO.

Bước 4: Thanh toán phí bảo hiểm

Phí bảo hiểm phải được thanh toán đúng hạn, thường trong vòng 30 ngày kể từ khi hợp đồng có hiệu lực, theo Thông tư 04/2021/TT-BTC. Phí bảo hiểm được tính dựa trên loại phương tiện, quy mô hoạt động, hoặc mức độ rủi ro của ngành nghề, ví dụ, xe máy có phí thấp hơn xe tải.

Bước 5: Gia hạn và giám sát hợp đồng

Hợp đồng bảo hiểm thường có thời hạn một năm, do đó cần gia hạn đúng hạn để tránh mất quyền lợi. Ngoài ra, người tham gia cần lưu trữ giấy chứng nhận bảo hiểm và các chứng từ liên quan để sử dụng khi yêu cầu bồi thường, theo Điều 4 Quy tắc bảo hiểm Bảo Việt.

>>> Xem thêm tại: Phụ cấp trách nhiệm có tính đóng BHXH không?

4. Lợi ích và thách thức của bảo hiểm trách nhiệm dân sự bắt buộc

Bảo hiểm trách nhiệm dân sự bắt buộc mang lại nhiều lợi ích nhưng cũng đối mặt với một số thách thức trong thực tiễn.

- Lợi ích cho người tham gia: Bảo hiểm này giúp người tham gia giảm gánh nặng tài chính khi gây thiệt hại cho bên thứ ba, đồng thời đảm bảo tuân thủ pháp luật. Ví dụ, trong trường hợp tai nạn giao thông, bảo hiểm chi trả bồi thường lên đến 150 triệu đồng/người/vụ, theo Nghị định 03/2021/NĐ-CP, giúp chủ xe tránh được tổn thất lớn.

- Lợi ích cho người bị thiệt hại: Người bị thiệt hại nhận được bồi thường nhanh chóng và đầy đủ, theo Điều 601 Bộ luật Dân sự 2015. Điều này đặc biệt quan trọng trong các vụ tai nạn nghiêm trọng, giúp đảm bảo quyền lợi về tài sản, sức khỏe, và tính mạng.

- Thách thức trong triển khai: Một số thách thức bao gồm mức phí bảo hiểm cao đối với các phương tiện lớn hoặc ngành nghề rủi ro cao, quy trình bồi thường phức tạp, và thiếu nhận thức về tầm quan trọng của bảo hiểm. Theo ghi nhận từ Bảo Việt, nhiều chủ xe tại các địa phương chưa tham gia bảo hiểm do chưa hiểu rõ quy định pháp luật.

- Giải pháp khắc phục: Để giải quyết các thách thức, cần tăng cường tuyên truyền về lợi ích của bảo hiểm, đơn giản hóa quy trình bồi thường, và cung cấp các gói bảo hiểm linh hoạt. Việc hợp tác với các công ty bảo hiểm uy tín cũng giúp đảm bảo quyền lợi khi xảy ra sự cố.

5. Câu hỏi thường gặp

Bảo hiểm trách nhiệm dân sự bắt buộc có áp dụng cho những ai?

Theo Nghị định 03/2021/NĐ-CP và Nghị định 102/2011/NĐ-CP, bảo hiểm này bắt buộc đối với chủ xe cơ giới, cơ sở y tế, và một số ngành nghề đặc thù như fv88 vn, môi giới bất động sản. Việc tham gia đảm bảo tuân thủ pháp luật và bảo vệ tài chính.

Bảo hiểm chi trả cho những thiệt hại nào?

Bảo hiểm chi trả cho thiệt hại về tài sản, sức khỏe, và tính mạng do hành vi dân sự gây ra, theo Điều 584 Bộ luật Dân sự 2015. Tuy nhiên, các trường hợp cố ý gây thiệt hại hoặc vi phạm pháp luật sẽ bị loại trừ, theo Quy tắc bảo hiểm MIC.

Làm thế nào để yêu cầu bồi thường bảo hiểm?

Người tham gia cần nộp đơn yêu cầu bồi thường, kèm theo biên bản sự cố, giấy tờ cá nhân, và các chứng từ liên quan. Theo Thông tư 04/2021/TT-BTC, công ty bảo hiểm phải giải quyết bồi thường trong vòng 15 ngày kể từ khi nhận đủ hồ sơ hợp lệ.

Phí bảo hiểm được tính như thế nào?

Phí bảo hiểm phụ thuộc vào loại phương tiện, ngành nghề, và mức độ rủi ro. Ví dụ, phí bảo hiểm cho xe máy thấp hơn xe tải, theo Thông tư 04/2021/TT-BTC. Liên hệ công ty bảo hiểm để nhận báo phí chính xác.

Bảo hiểm có chi trả chi phí fv88 nhà cái không?

Có, bảo hiểm có thể chi trả chi phí fv88 nhà cái như phí fv88 link, chi phí tòa án, theo Quy tắc bảo hiểm PJICO. Điều này giúp người tham gia giảm gánh nặng tài chính khi xảy ra tranh chấp fv88 nhà cái.

Quy tắc bảo hiểm trách nhiệm dân sự bắt buộc đóng vai trò quan trọng trong việc bảo vệ quyền lợi của các bên liên quan, đồng thời đảm bảo tuân thủ pháp luật Việt Nam. Việc tham gia bảo hiểm đúng cách giúp giảm thiểu rủi ro tài chính và fv88 nhà cái, mang lại sự an tâm trong các hoạt động fv888 hoặc giao thông. Để được tư vấn chi tiết và lựa chọn gói bảo hiểm phù hợp, hãy liên hệ fv888 qua hotline hoặc website chính thức.

Để lại một bình luận