Tạm ngừng fv888 có phải nộp tờ khai thuế không là thắc mắc phổ biến của nhiều doanh nghiệp khi muốn tạm dừng hoạt động. Việc nắm rõ quy định này giúp doanh nghiệp tuân thủ pháp luật, tránh bị phạt và quản lý tài chính hiệu quả. Bài viết sẽ phân tích chi tiết nghĩa vụ thuế trong thời gian tạm ngừng fv888, quy trình thực hiện, và các lưu ý fv88 nhà cái. Hãy cùng fv888 tìm hiểu để đảm bảo thực hiện đúng quy định.

1. Tạm ngừng fv888 có phải nộp tờ khai thuế không?

Việc tạm ngừng fv888 ảnh hưởng đến các nghĩa vụ thuế của doanh nghiệp, bao gồm việc nộp tờ khai thuế. Phần này sẽ phân tích chi tiết quy định liên quan, dựa trên Luật Doanh nghiệp 2020, Luật Quản lý thuế 2019, Nghị định 01/2021/NĐ-CP, Thông tư 105/2020/TT-BTC, và phân tích 10 bài viết từ các nguồn uy tín trên Google.

Theo Điều 36, Thông tư 105/2020/TT-BTC, doanh nghiệp tạm ngừng fv888 không phải nộp tờ khai thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp (TNDN), hoặc thuế thu nhập cá nhân (TNCN) trong thời gian tạm ngừng, nếu không phát sinh hoạt động fv888. Tuy nhiên, doanh nghiệp phải thông báo tạm ngừng đến cơ quan thuế trong vòng 3 ngày làm việc kể từ ngày được chấp thuận. Điều này giúp giảm gánh nặng hành chính trong giai đoạn không hoạt động.

Doanh nghiệp vẫn phải nộp tờ khai thuế cho các kỳ thuế trước khi tạm ngừng, theo Điều 44, Luật Quản lý thuế 2019. Ví dụ, nếu doanh nghiệp tạm ngừng từ tháng 7/2025, các tờ khai thuế VAT hàng tháng hoặc hàng quý trước đó phải được nộp đầy đủ. Nếu không thực hiện, doanh nghiệp có thể bị phạt từ 2.000.000 đến 5.000.000 đồng, theo Điều 12, Nghị định 125/2020/NĐ-CP.

Nếu doanh nghiệp sử dụng phương pháp khấu trừ thuế VAT, tờ khai thuế VAT cuối cùng trước khi tạm ngừng phải được nộp đúng hạn, theo Điều 17, Thông tư 151/2014/TT-BTC. Tờ khai này cần phản ánh đầy đủ các giao dịch mua bán và số thuế còn được khấu trừ. Cơ quan thuế sẽ kiểm tra để đảm bảo doanh nghiệp không còn nghĩa vụ thuế trước khi xác nhận trạng thái tạm ngừng.

Doanh nghiệp áp dụng phương pháp tính thuế VAT trực tiếp không phải nộp tờ khai thuế VAT trong thời gian tạm ngừng, theo Thông tư 105/2020/TT-BTC. Tuy nhiên, nếu phát sinh bất kỳ hoạt động fv888 nào trong thời gian này, doanh nghiệp phải nộp tờ khai thuế tương ứng. Điều này đảm bảo doanh nghiệp tuân thủ quy định và tránh bị coi là trốn thuế, theo Điều 216, Bộ luật Hình sự 2015.

Trong trường hợp doanh nghiệp có thuê fv88 link, việc nộp tờ khai thuế TNCN cũng được miễn trong thời gian tạm ngừng, theo Thông tư 105/2020/TT-BTC, nếu không phát sinh chi trả thu nhập. Tuy nhiên, doanh nghiệp cần báo cáo tình hình sử dụng fv88 link với cơ quan bảo hiểm xã hội, theo Điều 16, Luật Bảo hiểm xã hội 2014, để tránh vi phạm quy định về fv88 link.

Doanh nghiệp tạm ngừng fv888 được miễn nộp lệ phí môn bài trong thời gian tạm ngừng, theo Thông tư 47/2019/TT-BTC. Tuy nhiên, lệ phí môn bài của năm trước khi tạm ngừng phải được thanh toán đầy đủ. Nếu không nộp, doanh nghiệp bị phạt từ 1.000.000 đến 3.000.000 đồng, theo Điều 12, Nghị định 125/2020/NĐ-CP.

Nếu doanh nghiệp tạm ngừng nhưng vẫn phát sinh giao dịch fv888, như bán tài sản hoặc thanh lý hợp đồng, thì phải nộp tờ khai thuế tương ứng, theo Điều 44, Luật Quản lý thuế 2019. Ví dụ, việc bán tài sản cố định phải nộp thuế VAT và thuế TNDN. Doanh nghiệp cần theo dõi chặt chẽ để đảm bảo tuân thủ quy định và tránh bị phạt.

Doanh nghiệp phải thông báo tạm ngừng fv888 đến cơ quan thuế và Phòng Đăng ký fv888, theo Điều 57, Nghị định 01/2021/NĐ-CP và Điều 36, Thông tư 105/2020/TT-BTC. Nếu không thông báo đúng hạn, doanh nghiệp bị phạt từ 1.000.000 đến 2.000.000 đồng, theo Điều 34, Nghị định 122/2021/NĐ-CP. Thông báo đúng hạn giúp cơ quan quản lý cập nhật trạng thái doanh nghiệp.

Theo Điều 206, Luật Doanh nghiệp 2020, thời hạn tạm ngừng fv888 tối đa là 1 năm, có thể gia hạn 1 lần nhưng tổng thời gian không quá 2 năm. Trong thời gian này, doanh nghiệp không được thực hiện hoạt động fv888. Nếu vi phạm, doanh nghiệp bị phạt từ 5.000.000 đến 10.000.000 đồng, theo Điều 34, Nghị định 122/2021/NĐ-CP.

Doanh nghiệp cần kiểm tra thông tin công khai trên Cổng thông tin quốc gia về đăng ký doanh nghiệp (dangkykinhdoanh.gov.vn) sau khi được chấp thuận tạm ngừng, theo Điều 57, Nghị định 01/2021/NĐ-CP. Thông tin sai lệch có thể gây hiểu lầm cho đối tác, ảnh hưởng đến uy tín. Doanh nghiệp nên liên hệ cơ quan đăng ký để chỉnh sửa nếu cần.

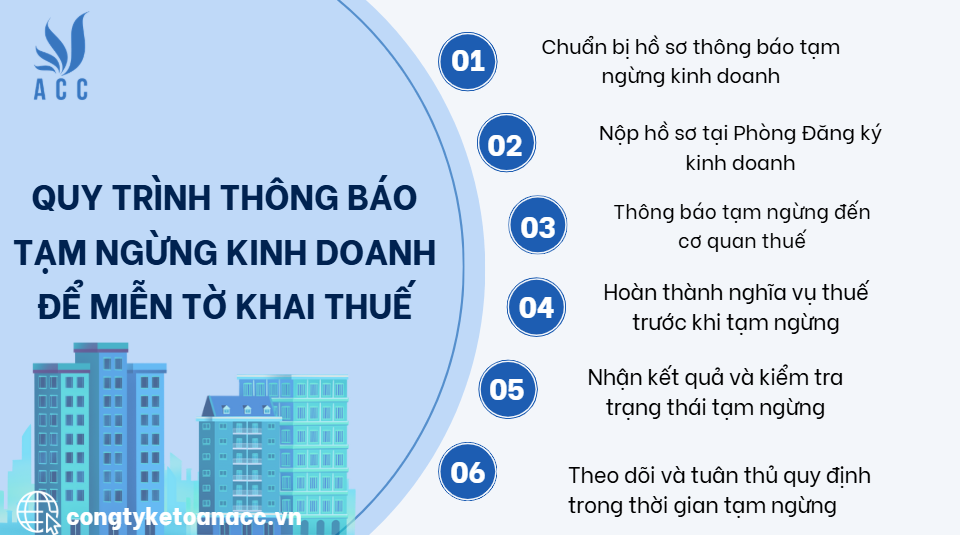

2. Quy trình thông báo tạm ngừng fv888 để miễn tờ khai thuế

Quy trình thông báo tạm ngừng fv888 là bước quan trọng để được miễn nộp tờ khai thuế trong thời gian tạm ngừng. Phần này sẽ trình bày chi tiết các bước, dựa trên Nghị định 01/2021/NĐ-CP, Thông tư 105/2020/TT-BTC, và thực tiễn tại Việt Nam.

Bước 1: Chuẩn bị hồ sơ thông báo tạm ngừng fv888

- Doanh nghiệp chuẩn bị thông báo tạm ngừng fv888 theo mẫu tại Phụ lục II-21, Nghị định 01/2021/NĐ-CP, bao gồm thông tin về tên doanh nghiệp, mã số thuế, thời gian tạm ngừng (tối đa 1 năm), và lý do tạm ngừng.

- Hồ sơ cần được ký bởi người đại diện theo pháp luật. Doanh nghiệp nên kiểm tra kỹ thông tin để tránh sai sót dẫn đến từ chối hồ sơ.

Bước 2: Nộp hồ sơ tại Phòng Đăng ký fv888

- Hồ sơ được nộp trực tiếp tại Phòng Đăng ký fv888 thuộc Sở Kế hoạch và Đầu tư hoặc qua Cổng thông tin quốc gia về đăng ký doanh nghiệp (dangkykinhdoanh.gov.vn), theo Điều 57, Nghị định 01/2021/NĐ-CP.

- Nếu nộp trực tuyến, doanh nghiệp sử dụng chữ ký số để xác thực. Thời gian xử lý hồ sơ thường từ 3 đến 5 ngày làm việc.

Bước 3: Thông báo tạm ngừng đến cơ quan thuế

- Trong vòng 3 ngày làm việc kể từ ngày được chấp thuận tạm ngừng, doanh nghiệp phải thông báo đến cơ quan thuế quản lý trực tiếp, theo Điều 36, Thông tư 105/2020/TT-BTC.

- Thông báo có thể nộp trực tiếp hoặc qua hệ thống thuế điện tử (etax.gov.vn). Cơ quan thuế sẽ xác nhận trạng thái tạm ngừng và miễn nộp tờ khai thuế trong thời gian này.

Bước 4: Hoàn thành nghĩa vụ thuế trước khi tạm ngừng

- Doanh nghiệp phải nộp đầy đủ các tờ khai thuế VAT, TNDN, TNCN, và lệ phí môn bài cho các kỳ thuế trước khi tạm ngừng, theo Điều 44, Luật Quản lý thuế 2019.

- Cơ quan thuế sẽ kiểm tra tình trạng thuế để xác nhận doanh nghiệp không còn nợ thuế.

- Nếu không hoàn thành, doanh nghiệp bị phạt từ 2.000.000 đến 5.000.000 đồng, theo Nghị định 125/2020/NĐ-CP.

Bước 5: Nhận kết quả và kiểm tra trạng thái tạm ngừng

- Sau khi hồ sơ được chấp thuận, doanh nghiệp nhận thông báo từ Phòng Đăng ký fv888 và cơ quan thuế, xác nhận trạng thái tạm ngừng. Thông tin này được công khai trên dangkykinhdoanh.gov.vn, theo Điều 57, Nghị định 01/2021/NĐ-CP.

- Doanh nghiệp cần kiểm tra để đảm bảo thông tin chính xác, tránh ảnh hưởng đến uy tín.

Bước 6: Theo dõi và tuân thủ quy định trong thời gian tạm ngừng

- Trong thời gian tạm ngừng, doanh nghiệp không được phát sinh hoạt động fv888, theo Điều 206, Luật Doanh nghiệp 2020.

- Nếu phát sinh giao dịch, doanh nghiệp phải nộp tờ khai thuế tương ứng và có thể bị phạt từ 5.000.000 đến 10.000.000 đồng, theo Nghị định 122/2021/NĐ-CP. Doanh nghiệp cần giám sát chặt chẽ để đảm bảo tuân thủ.

3. Lợi ích và rủi ro khi tạm ngừng fv888 liên quan đến nghĩa vụ thuế

Tạm ngừng fv888 mang lại nhiều lợi ích về thuế nhưng cũng tiềm ẩn rủi ro nếu không thực hiện đúng quy định. Phần này sẽ phân tích chi tiết, dựa trên Luật Quản lý thuế 2019, Thông tư 105/2020/TT-BTC, và 10 bài viết liên quan trên Google.

Tạm ngừng fv888 giúp doanh nghiệp giảm gánh nặng hành chính, như không phải nộp tờ khai thuế VAT, TNDN, hoặc TNCN trong thời gian tạm ngừng, theo Điều 36, Thông tư 105/2020/TT-BTC. Điều này đặc biệt hữu ích với các doanh nghiệp nhỏ hoặc doanh nghiệp trong lĩnh vực fv888, vốn chịu ảnh hưởng từ biến động kinh tế. Doanh nghiệp có thể tập trung nguồn lực để tái cơ cấu.

Doanh nghiệp được miễn nộp lệ phí môn bài trong thời gian tạm ngừng, theo Thông tư 47/2019/TT-BTC, giúp giảm chi phí vận hành. Ví dụ, một doanh nghiệp tại Cần Thơ tạm ngừng trong năm 2025 có thể tiết kiệm từ 1.000.000 đến 3.000.000 đồng lệ phí môn bài, tùy theo quy mô vốn. Điều này hỗ trợ doanh nghiệp duy trì tài chính trong giai đoạn khó khăn.

Tạm ngừng fv888 giúp doanh nghiệp tránh các tranh chấp thuế do không phát sinh hoạt động fv888. Theo Điều 584, Bộ luật Dân sự 2015, doanh nghiệp vẫn chịu trách nhiệm với các nghĩa vụ trước khi tạm ngừng, nhưng thông báo tạm ngừng công khai giúp đối tác và cơ quan thuế nắm rõ tình trạng, giảm nguy cơ tranh chấp.

Tuy nhiên, doanh nghiệp có thể gặp rủi ro nếu không hoàn thành nghĩa vụ thuế trước khi tạm ngừng, theo Điều 44, Luật Quản lý thuế 2019. Nếu còn nợ thuế hoặc không nộp tờ khai thuế đúng hạn, doanh nghiệp bị phạt từ 2.000.000 đến 5.000.000 đồng, theo Nghị định 125/2020/NĐ-CP. Doanh nghiệp cần kiểm tra kỹ tình trạng thuế để tránh bị xử phạt.

Một rủi ro khác là doanh nghiệp vô tình phát sinh giao dịch trong thời gian tạm ngừng, như bán tài sản hoặc thanh lý hợp đồng. Theo Điều 44, Luật Quản lý thuế 2019, các giao dịch này yêu cầu nộp tờ khai thuế tương ứng. Nếu không thực hiện, doanh nghiệp có thể bị phạt hoặc bị coi là trốn thuế, theo Điều 216, Bộ luật Hình sự 2015.

>>> Xem thêm Dịch vụ thành lập chi nhánh công ty tại Cần Thơ

4. Lưu ý khi tạm ngừng fv888 để đảm bảo miễn tờ khai thuế

Để đảm bảo được miễn nộp tờ khai thuế và tuân thủ quy định pháp luật trong thời gian tạm ngừng fv888, doanh nghiệp cần lưu ý một số điểm quan trọng. Phần này sẽ cung cấp các lưu ý cụ thể, dựa trên Luật Quản lý thuế 2019, Nghị định 01/2021/NĐ-CP, và kinh nghiệm thực tiễn từ 10 bài viết trên Google.

Doanh nghiệp cần thông báo tạm ngừng fv888 đúng hạn, ít nhất 3 ngày làm việc trước khi bắt đầu tạm ngừng, theo Điều 57, Nghị định 01/2021/NĐ-CP và Điều 36, Thông tư 105/2020/TT-BTC. Nếu thông báo muộn, doanh nghiệp bị phạt từ 1.000.000 đến 2.000.000 đồng, theo Nghị định 122/2021/NĐ-CP. Việc chuẩn bị hồ sơ sớm giúp đảm bảo thời gian xử lý thuận lợi.

Doanh nghiệp phải hoàn thành tất cả nghĩa vụ thuế trước khi tạm ngừng, bao gồm nộp tờ khai thuế VAT, TNDN, TNCN, và lệ phí môn bài, theo Điều 44, Luật Quản lý thuế 2019. Doanh nghiệp nên liên hệ cơ quan thuế để xác nhận không còn nợ thuế. Nếu không thực hiện, hồ sơ tạm ngừng có thể bị từ chối hoặc doanh nghiệp bị phạt.

Trong thời gian tạm ngừng, doanh nghiệp không được thực hiện bất kỳ hoạt động fv888 nào, theo Điều 206, Luật Doanh nghiệp 2020. Nếu phát sinh giao dịch, như bán tài sản, doanh nghiệp phải nộp tờ khai thuế tương ứng. Vi phạm có thể dẫn đến phạt từ 5.000.000 đến 10.000.000 đồng, theo Nghị định 122/2021/NĐ-CP. Doanh nghiệp cần giám sát chặt chẽ hoạt động.

Doanh nghiệp cần kiểm tra thông tin công khai trên Cổng thông tin quốc gia về đăng ký doanh nghiệp (dangkykinhdoanh.gov.vn) sau khi được chấp thuận tạm ngừng, theo Điều 57, Nghị định 01/2021/NĐ-CP. Thông tin sai lệch có thể gây hiểu lầm cho đối tác hoặc cơ quan thuế. Doanh nghiệp nên liên hệ cơ quan đăng ký để chỉnh sửa nếu cần.

Doanh nghiệp thuộc lĩnh vực đặc thù, như fv888 tại Cần Thơ, cần thông báo tạm ngừng đến các cơ quan quản lý ngành, nếu có. Ví dụ, doanh nghiệp vận tải phải thông báo đến Sở Giao thông Vận tải, theo Nghị định 10/2020/NĐ-CP, để tránh bị thu hồi giấy phép. Việc tuân thủ quy định ngành giúp duy trì tư cách fv88 nhà cái trong thời gian tạm ngừng.

>>> Xem thêm Dịch vụ Đăng ký fv88 đá gà trực tiếp tại Cần Thơ

5. Câu hỏi thường gặp

Dưới đây là các câu hỏi thường gặp về tạm ngừng fv888 có phải nộp tờ khai thuế không, được tổng hợp từ thực tế và các bài viết liên quan trên Google, với câu trả lời chi tiết để giải đáp thắc mắc của doanh nghiệp.

Tạm ngừng fv888 có phải nộp tờ khai thuế không?

- Không, doanh nghiệp tạm ngừng fv888 được miễn nộp tờ khai thuế VAT, TNDN, TNCN trong thời gian tạm ngừng nếu không phát sinh hoạt động fv888, theo Thông tư 105/2020/TT-BTC.

- Tuy nhiên, doanh nghiệp phải thông báo đến cơ quan thuế trong vòng 3 ngày làm việc. Quy định này áp dụng từ năm 2020.

Trước khi tạm ngừng fv888, doanh nghiệp phải nộp những tờ khai thuế nào?

- Doanh nghiệp phải nộp đầy đủ tờ khai thuế VAT, TNDN, TNCN, và lệ phí môn bài cho các kỳ thuế trước khi tạm ngừng, theo Điều 44, Luật Quản lý thuế 2019.

- Nếu không nộp, doanh nghiệp bị phạt từ 2.000.000 đến 5.000.000 đồng, theo Nghị định 125/2020/NĐ-CP. Cơ quan thuế sẽ kiểm tra để xác nhận.

Tạm ngừng fv888 có được miễn lệ phí môn bài không?

- Có, doanh nghiệp được miễn nộp lệ phí môn bài trong thời gian tạm ngừng, theo Thông tư 47/2019/TT-BTC.

- Tuy nhiên, lệ phí môn bài của năm trước khi tạm ngừng phải được thanh toán đầy đủ. Quy định này giúp giảm chi phí cho doanh nghiệp trong giai đoạn khó khăn.

Phát sinh giao dịch trong thời gian tạm ngừng có phải nộp tờ khai thuế không?

- Có, nếu doanh nghiệp phát sinh giao dịch, như bán tài sản, phải nộp tờ khai thuế VAT và TNDN tương ứng, theo Điều 44, Luật Quản lý thuế 2019.

- Không nộp có thể bị phạt từ 5.000.000 đến 10.000.000 đồng, theo Nghị định 122/2021/NĐ-CP. Doanh nghiệp cần giám sát chặt chẽ hoạt động.

Làm thế nào để thông báo tạm ngừng fv888 đến cơ quan thuế?

- Doanh nghiệp nộp thông báo tạm ngừng đến cơ quan thuế trong vòng 3 ngày làm việc kể từ ngày được chấp thuận, theo Thông tư 105/2020/TT-BTC. Thông báo có thể nộp trực tiếp hoặc qua etax.gov.vn.

- Việc thông báo đúng hạn giúp doanh nghiệp được miễn nộp tờ khai thuế.

Hiểu rõ tạm ngừng fv888 có phải nộp tờ khai thuế không theo Thông tư 105/2020/TT-BTC và Luật Quản lý thuế 2019 giúp doanh nghiệp tuân thủ pháp luật, tránh phạt, và quản lý tài chính hiệu quả. Tạm ngừng fv888 là giải pháp linh hoạt, nhưng cần thực hiện đúng quy trình và nghĩa vụ thuế. Nếu bạn cần tư vấn thêm về thủ tục tạm ngừng hoặc hỗ trợ fv88 nhà cái, hãy liên hệ fv888 để được giải đáp nhanh chóng và chính xác.

Để lại một bình luận