Thẻ tài sản cố định là công cụ quan trọng trong việc quản lý tài sản lâu dài của doanh nghiệp, giúp đảm bảo tính minh bạch và chính xác trong công tác kế toán và tài chính. Hãy cùng tìm hiểu thẻ tài sản cố định theo Quyết định 15 qua bài viết bên dưới nhé.

1. Thẻ tài sản cố định là gì?

Thẻ tài sản cố định là một tài liệu hoặc một dạng hồ sơ quản lý dùng để ghi chép chi tiết thông tin về tài sản cố định của doanh nghiệp. Thẻ tài sản cố định giúp theo dõi quá trình sử dụng, bảo trì, và khấu hao của tài sản qua thời gian, đồng thời hỗ trợ công tác quản lý và kiểm kê tài sản trong doanh nghiệp.

Xem thêm Thủ tục hoàn thuế cho người nước ngoài tại Cần Thơ tại đây.

2. Mẫu thẻ tài sản cố định theo Quyết định 15

|

Đơn vị:……………… Địa chỉ:……………… |

Mẫu số S23-DN (Ban hành theo QĐ số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng BTC) |

THẺ TÀI SẢN CỐ ĐỊNH

Số: ……….

Ngày ……tháng …… năm …..lập thẻ …..

Căn cứ vào biên bản giao nhận TSCĐ số …………..ngày ….tháng …..năm ………

Tên, mã ký hiệu, quy cách (cấp hạng) TSCĐ: ………… Số hiệu TSCĐ ………………………..

Nước sản xuất (fv88 vn) …………………………………. Năm sản xuất ………………………

Bộ phận quản lý, sử dụng …………………………. Năm đưa vào sử dụng ……………………

Công suất (diện tích thiết kế)…………………………………………………………

Đình chỉ sử dụng TSCĐ ngày …….tháng……..năm……………

Lý do đình chỉ…………………………………………………………………………

| Số hiệu

chứng từ |

Nguyên giá tài sản cố định | Giá trị hao mòn tài sản cố định | ||||

| Ngày, tháng,

năm |

Diễn giải |

Nguyên

giá |

Năm | Giá trị

hao mòn |

Cộng dồn | |

| A | B | C | 1 | 2 | 3 | 4 |

Dụng cụ phụ tùng kèm theo

| Số

TT |

Tên, quy cách dụng cụ,

phụ tùng |

Đơn vị | Số lượng | Giá trị |

| A | B | C | 1 | 2 |

Ghi giảm TSCĐ chứng từ sổ:……………..ngày…tháng…năm…………………………….

Lý do giảm……………………………………………………………………………………

| Ngày ….tháng ….năm …. | ||

|

Người lập (Ký, họ tên) |

Kế toán trưởng

(Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

Xem thêm tại đây

3. Phân loại tài sản cố định

Theo Điều 2, Thông tư 45/2013/TT-BTC và Khoản 2, Điều 1 Thông tư 147/2016/TT-BTC, Căn cứ vào mục đích sử dụng doanh nghiệp tiến hành phân loại tài sản cố định như sau:

– Tài sản cố định hữu hình: là những tư liệu fv88 link chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ fv888 nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải…

– Tài sản cố định vô hình: là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thỏa mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ fv888, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả…

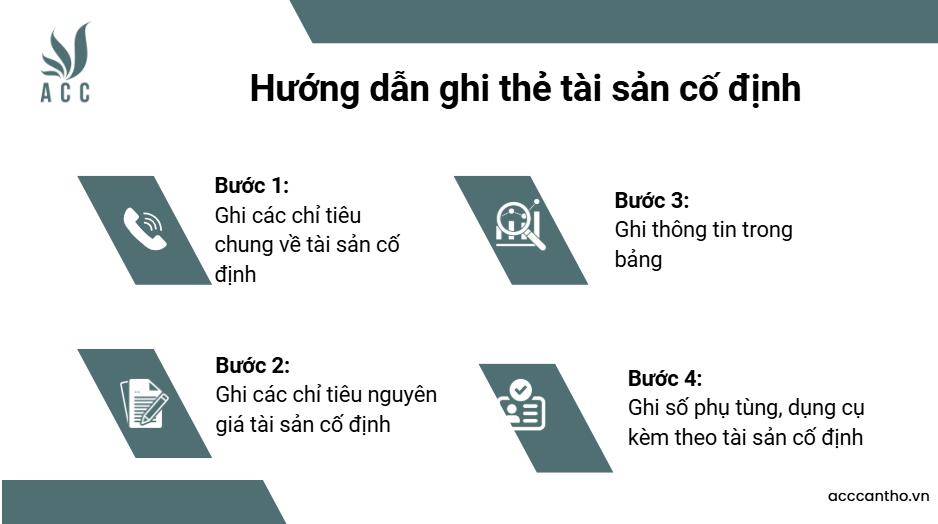

4. Hướng dẫn ghi thẻ tài sản cố định

Bước 1: Ghi các chỉ tiêu chung về tài sản cố định

Các chỉ tiêu này bao gồm tên, ký mã hiệu, quy cách (cấp hạng); số hiệu, nước sản xuất (fv88 vn) ; năm sản xuất, bộ phận quản lý, sử dụng; năm bắt đầu đưa vào sử dụng, công suất (diện tích) thiết kế; ngày, tháng, năm và lý do đình chỉ sử dụng tài sản cố định.

Bước 2: Ghi các chỉ tiêu nguyên giá tài sản cố định

Ghi ngay khi bắt đầu hình thành tài sản cố định và qua từng thời kỳ do đánh giá lại, fv88 vn, trang bị thêm hoặc tháo bớt các bộ phận… và giá trị hao mòn đã trích qua các năm.

Bước 3: Ghi thông tin trong bảng

- Cột A, B, C, 1: Ghi số hiệu, ngày, tháng, năm của chứng từ, lý do hình thành nên nguyên giá và nguyên giá của tài sản cố định tại thời điểm đó.

- Cột 2: Ghi năm tính giá trị hao mòn tài sản cố định.

- Cột 3: Ghi giá trị hao mòn tài sản cố định của từng năm.

- Cột 4: Ghi tổng số giá trị hao mòn đã trích cộng dồn đến thời điểm vào thẻ. Đối với những tài sản cố định không phải trích khấu hao nhưng phải tính hao mòn (như tài sản cố định dùng cho sự nghiệp, phúc lợi, …) thì cũng tính và ghi giá trị hao mòn vào thẻ.

Bước 4: Ghi số phụ tùng, dụng cụ kèm theo tài sản cố định

- Cột A, B, C: Ghi số thứ tự, tên quy cách và đơn vị tính của dụng cụ, phụ tùng.

- Cột 1, 2: Ghi số lượng và giá trị của từng loại dụng cụ, phụ tùng kèm theo TSCĐ.

- Cuối tờ thẻ, ghi giảm tài sản cố định: Ghi số ngày, tháng, năm của chứng từ ghi giảm tài sản cố định và lý do giảm.

Đặc biệt, cần lưu ý mẫu thẻ tài sản cố định theo quyết định 15 được lập cho từng đối tượng ghi tài sản cố định. Thẻ tài sản cố định dùng chung cho mọi tài sản cố định là nhà cửa, vật kiến trúc, máy móc thiết bị, cây, con, gia súc…

5. Câu hỏi thường gặp

Tại sao thẻ tài sản cố định lại quan trọng đối với doanh nghiệp?

Trả lời: Thẻ tài sản cố định giúp doanh nghiệp quản lý và theo dõi các tài sản lâu dài một cách chi tiết. Nó giúp đảm bảo rằng các tài sản được sử dụng hiệu quả, bảo trì đúng cách và không bị thất thoát. Đồng thời, thẻ cũng hỗ trợ trong việc tính toán khấu hao và đưa vào báo cáo tài chính chính xác, giúp doanh nghiệp duy trì sự minh bạch và tuân thủ các quy định về thuế.

Thẻ tài sản cố định có thể được cập nhật như thế nào?

Trả lời: Thẻ tài sản cố định cần được cập nhật định kỳ khi có các thay đổi liên quan đến tài sản, chẳng hạn như việc mua sắm thêm tài sản, thay đổi giá trị tài sản (do cải tạo, sửa chữa lớn), hay khi tài sản được thanh lý. Ngoài ra, khi tài sản được bảo trì hoặc sửa chữa, thông tin về công việc bảo trì cần được ghi chép đầy đủ vào thẻ.

Khấu hao tài sản cố định có liên quan gì đến thẻ tài sản cố định?

Trả lời: Khấu hao là việc phân bổ chi phí của tài sản cố định vào chi phí hoạt động trong suốt vòng đời sử dụng của tài sản. Thông tin khấu hao được ghi nhận trên thẻ tài sản cố định, giúp doanh nghiệp theo dõi mức độ giảm giá trị của tài sản theo thời gian. Thẻ tài sản cố định cũng giúp tính toán đúng đắn chi phí khấu hao và ảnh hưởng của nó đến báo cáo tài chính.

Xem thêm Dịch vụ hoàn thuế GTGT dự án đầu tư tại Cần Thơ tại đây.

Hy vọng bài viết trên của đã cung cấp đến quý độc giả những thông tin cần thiết về thẻ tài sản cố định theo Quyết định 15. Mọi thông tin thắc mắc, fv88 tài xỉu có thể liên hệ fv888 để biết thêm chi tiết.

Để lại một bình luận