Xử lý tài sản bảo đảm là một quy trình fv88 nhà cái quan trọng nhằm đảm bảo quyền lợi của các bên liên quan trong trường hợp nghĩa vụ được bảo đảm không được thực hiện đúng hạn. Hãy cùng fv888 tìm hiểu về thuế khi xử lý tài sản bảo đảm qua bài viết bên dưới nhé.

1. Tài sản bảo đảm là gì?

Theo quy định tại Điều 295 Bộ luật Dân sự 2015 định nghĩa tài sản bảo đảm như sau:

– Tài sản bảo đảm phải thuộc quyền sở hữu của bên bảo đảm, trừ trường hợp cầm giữ tài sản, bảo lưu quyền sở hữu;

– Tài sản bảo đảm có thể được mô tả chung, nhưng phải xác định được;

– Tài sản bảo đảm có thể là tài sản hiện có hoặc tài sản hình thành trong tương lai;

– Giá trị của tài sản bảo đảm có thể lớn hơn, bằng hoặc nhỏ hơn giá trị nghĩa vụ được bảo đảm.

Như vậy, tài sản bảo đảm là tài sản mà bên bảo đảm dùng để bảo đảm thực hiện nghĩa vụ dân sự đối với bên nhận bảo đảm.

2. Nghĩa vụ thuế khi xử lý tài sản bảo đảm

Khi xử lý tài sản bảo đảm để thu hồi nợ, các bên tham gia giao dịch phải thực hiện đầy đủ nghĩa vụ thuế theo quy định của pháp luật. Cụ thể, việc chuyển nhượng, bán đấu giá hoặc chuyển giao tài sản bảo đảm được coi là một hoạt động phát sinh thu nhập hoặc giao dịch dân sự, do đó chịu sự điều chỉnh của pháp luật thuế.

Thứ nhất, nếu tài sản bảo đảm là bất động sản (như quyền sử dụng đất, nhà ở, công trình fv88 vn gắn liền với đất), thì khi thực hiện bán đấu giá hoặc chuyển nhượng, bên có tài sản (chủ sở hữu, bên thế chấp) có nghĩa vụ nộp thuế thu nhập cá nhân (đối với cá nhân) hoặc thuế thu nhập doanh nghiệp (đối với tổ chức), cùng với lệ phí trước bạ trong trường hợp sang tên cho người mua. Các nghĩa vụ này thường được khấu trừ ngay trong quá trình công chứng, đăng ký sang tên.

Thứ hai, nếu tài sản bảo đảm là động sản (như ô tô, máy móc, thiết bị), khi bán hoặc chuyển nhượng cũng có thể phát sinh nghĩa vụ nộp lệ phí trước bạ đối với bên mua khi đăng ký sang tên, cũng như thuế thu nhập đối với bên bán nếu có chênh lệch dương từ việc chuyển nhượng. Trường hợp xử lý thông qua bán đấu giá, tổ chức đấu giá có trách nhiệm kê khai và nộp các khoản thuế liên quan theo quy định.

Thứ ba, trong một số trường hợp đặc biệt, nếu tổ chức tín dụng hoặc ngân hàng nhận tài sản bảo đảm để thay thế nghĩa vụ trả nợ, sau đó chuyển nhượng tài sản, thì nghĩa vụ thuế được xác định theo tư cách fv88 nhà cái của ngân hàng trong giao dịch. Khi bán lại tài sản, ngân hàng có nghĩa vụ kê khai, nộp thuế giá trị gia tăng (nếu thuộc đối tượng chịu thuế) và thuế thu nhập doanh nghiệp từ khoản thu được.

Cuối cùng, để đảm bảo tính minh bạch và tránh tranh chấp, các bên cần lưu ý rằng cơ quan thuế chỉ cấp giấy chứng nhận đăng ký sang tên khi các nghĩa vụ thuế liên quan đã được hoàn thành. Do đó, việc xác định rõ bên nào chịu trách nhiệm nộp thuế (bên bảo đảm, bên nhận bảo đảm, hay người mua) phải được quy định trong hợp đồng, thỏa thuận hoặc tuân theo quy định pháp luật hiện hành.

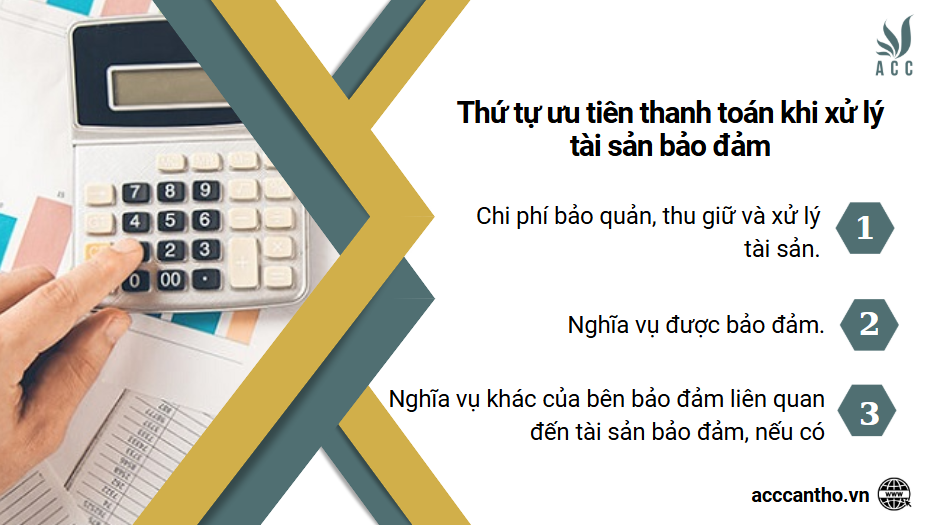

3. Thứ tự ưu tiên thanh toán khi xử lý tài sản bảo đảm

Theo Điều 308 Bộ luật Dân sự 2015, số tiền thu được từ việc xử lý tài sản cầm cố, thế chấp sau khi trừ chi phí bảo quản, thu giữ và xử lý tài sản được thanh toán theo thứ tự ưu tiên sau:

- Chi phí bảo quản, thu giữ và xử lý tài sản.

- Nghĩa vụ được bảo đảm.

- Nghĩa vụ khác của bên bảo đảm liên quan đến tài sản bảo đảm, nếu có.

Nếu sau khi thanh toán các chi phí trên, số tiền thu được lớn hơn giá trị nghĩa vụ được bảo đảm, phần chênh lệch phải được trả cho bên bảo đảm. Ngược lại, nếu số tiền thu được nhỏ hơn giá trị nghĩa vụ, phần thiếu hụt được coi là nghĩa vụ không có bảo đảm, và bên nhận bảo đảm có quyền yêu cầu bên có nghĩa vụ thực hiện phần nghĩa vụ chưa được thanh toán.

Xem thêm: Thời hạn xử lý tài sản bảo đảm tại đây

4. Vướng mắc và kiến nghị về nghĩa vụ thuế khi xử lý tài sản bảo đảm

4.1 Vướng mắc về nghĩa vụ thuế khi xử lý tài sản bảo đảm

- Vướng mắc trong việc xác định thuế phải nộp:

- Có sự khác biệt trong việc áp dụng thuế đối với các giao dịch xử lý tài sản bảo đảm, khiến các bên liên quan gặp khó khăn trong việc xác định chính xác nghĩa vụ thuế.

- Việc áp dụng các quy định thuế cho từng loại tài sản chưa rõ ràng, đặc biệt là đối với các tài sản đặc thù như bất động sản, xe cộ.

- Khó khăn trong việc thanh toán thuế:

- Số tiền thu được từ việc xử lý tài sản bảo đảm thường không đủ để thanh toán đầy đủ các nghĩa vụ thuế, gây khó khăn cho bên vay và tổ chức tín dụng.

- Trong trường hợp tài sản bán không đủ để trả nợ, việc giải quyết thuế vẫn phải thực hiện đầy đủ, gây khó khăn cho doanh nghiệp và cá nhân có nghĩa vụ nộp thuế.

4.2 Kiến nghị về nghĩa vụ thuế khi xử lý tài sản bảo đảm

- Cần có hướng dẫn cụ thể hơn về việc áp dụng thuế đối với các giao dịch xử lý tài sản bảo đảm, đảm bảo sự minh bạch và đồng nhất trong quá trình thực hiện.

- Đề xuất miễn giảm thuế cho các tổ chức tín dụng và cá nhân trong trường hợp tài sản bảo đảm không đủ giá trị để thanh toán nghĩa vụ thuế.

- Cần có cơ chế linh hoạt trong việc thu hồi thuế khi tài sản xử lý không đủ giá trị để trả nợ.

Xem thêm: Quy định về thế chấp tài sản đang cho thuê tại đây

5. Câu hỏi thường gặp

Cá nhân có phải nộp thuế khi bán tài sản bảo đảm không?

Cá nhân phải nộp thuế thu nhập cá nhân nếu thu nhập từ việc bán tài sản bảo đảm vượt mức miễn thuế.

Làm sao để giảm thiểu nghĩa vụ thuế khi xử lý tài sản bảo đảm?

Các bên có thể làm việc với cơ quan thuế để tìm kiếm các giải pháp giảm thiểu thuế hợp pháp như miễn, giảm thuế trong các trường hợp đặc biệt hoặc tham khảo các chính sách ưu đãi thuế.

Nếu tài sản bảo đảm bị xử lý qua đấu giá, có cần phải nộp thuế không?

Dù tài sản bảo đảm được xử lý qua đấu giá hay bán trực tiếp, thuế vẫn phải nộp như bình thường nếu giao dịch bán tài sản có liên quan đến việc chuyển nhượng quyền sở hữu hoặc có mục đích thương mại.

fv888 hy vọng bài viết này đã đem đến cho quý độc giả những thông tin hữu ích về thuế khi xử lý tài sản bảo đảm. Nếu có bất kỳ câu hỏi nào, fv88 tài xỉu có thể liên hệ trực tiếp với fv888 để được giải đáp thêm.

Để lại một bình luận