Thuê tài sản của cá nhân là một hoạt động phổ biến trong các giao dịch dân sự và fv888, từ việc thuê nhà, phương tiện giao thông đến các thiết bị phục vụ sản xuất. Tuy nhiên, không phải ai cũng nắm rõ nghĩa vụ khai thuế liên quan đến hoạt động này. Việc tuân thủ đúng các quy định pháp luật không chỉ giúp tránh các rủi ro fv88 nhà cái mà còn đảm bảo quyền lợi của các bên. Để hiểu rõ hơn về quy trình và nghĩa vụ thuế, hãy cùng fv888 tìm hiểu chi tiết các quy định pháp luật hiện hành.

1. Thuê tài sản của cá nhân là gì?

Thuê tài sản là một giao dịch dân sự được quy định chi tiết tại Chương XXII, Bộ luật Dân sự 2015, trong đó bên thuê sử dụng tài sản của bên cho thuê trong một khoảng thời gian nhất định và trả tiền thuê theo thỏa thuận. Hoạt động này thường diễn ra trong nhiều lĩnh vực, từ thuê nhà ở, phương tiện giao thông, đến máy móc, thiết bị phục vụ sản xuất hoặc fv888. Việc hiểu rõ bản chất fv88 nhà cái của hoạt động thuê tài sản không chỉ giúp các bên thực hiện giao dịch đúng quy định mà còn là cơ sở để xác định các nghĩa vụ thuế liên quan, bao gồm thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT).

Theo Điều 474 Bộ luật Dân sự 2015, hợp đồng thuê tài sản phải được lập bằng văn bản nếu thời hạn thuê từ 6 tháng trở lên, trừ trường hợp pháp luật có quy định khác. Hợp đồng này là tài liệu quan trọng để cơ quan thuế kiểm tra và xác định nghĩa vụ thuế của các bên. Nội dung hợp đồng cần nêu rõ các thông tin như loại tài sản, giá thuê, thời hạn thuê, quyền và nghĩa vụ của các bên, cũng như các điều khoản liên quan đến thanh toán và trách nhiệm bảo quản tài sản. Việc lập hợp đồng rõ ràng giúp giảm thiểu rủi ro tranh chấp và hỗ trợ quá trình kê khai thuế.

Trong thực tế, thuê tài sản của cá nhân thường bao gồm các loại tài sản như bất động sản (nhà ở, đất đai, cửa hàng), động sản (xe cộ, máy móc, thiết bị), hoặc các tài sản khác phục vụ mục đích fv888 hoặc sinh hoạt. Mỗi loại tài sản có thể chịu các quy định pháp luật khác nhau, đặc biệt liên quan đến thuế TNCN hoặc GTGT. Ví dụ, thuê nhà ở thường liên quan đến thuế TNCN, trong khi thuê tài sản phục vụ fv888 có thể yêu cầu xuất hóa đơn GTGT theo Luật Thuế giá trị gia tăng 2024. Việc xác định loại tài sản và mục đích sử dụng sẽ ảnh hưởng trực tiếp đến cách tính thuế và trách nhiệm kê khai.

Ngoài ra, theo Luật Công chứng 2024, hợp đồng thuê tài sản có giá trị lớn hoặc thời hạn dài nên được công chứng để đảm bảo tính fv88 nhà cái và minh bạch. Điều 40 Luật Công chứng 2024 quy định rằng, đối với hợp đồng thuê bất động sản có giá trị từ 500 triệu đồng trở lên hoặc thời hạn thuê trên 5 năm, công chứng là bắt buộc, trừ trường hợp pháp luật có quy định khác. Việc công chứng không chỉ tăng tính fv88 nhà cái mà còn giúp các bên thuận lợi hơn khi làm việc với cơ quan thuế hoặc giải quyết tranh chấp.

Một điểm đáng chú ý khác là các giao dịch thuê tài sản của cá nhân có thể được thực hiện thông qua các nền tảng trực tuyến hoặc sàn giao dịch thương mại điện tử. Trong trường hợp này, các tổ chức quản lý sàn có trách nhiệm cung cấp thông tin về giao dịch cho cơ quan thuế, theo Thông tư 100/2021/TT-BTC. Điều này đảm bảo rằng các giao dịch thuê tài sản được quản lý minh bạch, đặc biệt trong bối cảnh kinh tế số phát triển mạnh mẽ.

Cuối cùng, việc thuê tài sản của cá nhân không chỉ liên quan đến các quy định dân sự mà còn chịu ảnh hưởng của các quy định về thuế và quản lý hành chính. Do đó, các bên cần tìm hiểu kỹ lưỡng các văn bản pháp luật liên quan, như Bộ luật Dân sự 2015, Luật Thuế thu nhập cá nhân 2007 (sửa đổi 2014), và Luật Thuế giá trị gia tăng 2024, để đảm bảo thực hiện đúng nghĩa vụ fv88 nhà cái. Nếu giao dịch có giá trị lớn hoặc phức tạp, việc tham khảo ý kiến từ các chuyên gia fv88 nhà cái hoặc đơn vị tư vấn như fv888 là cần thiết để đảm bảo tuân thủ đầy đủ các quy định.

2. Thuê tài sản của cá nhân có phải khai thuế không?

Câu hỏi “Thuê tài sản của cá nhân có phải khai thuế không?” là mối quan tâm của nhiều người khi tham gia giao dịch này. Theo Luật Thuế thu nhập cá nhân 2007 (sửa đổi, bổ sung năm 2014) và các văn bản hướng dẫn như Nghị định 65/2013/NĐ-CP, thu nhập từ cho thuê tài sản của cá nhân có thể phải chịu thuế TNCN, tùy thuộc vào mức doanh thu và phương pháp kê khai thuế được áp dụng. Dưới đây là các trường hợp cụ thể liên quan đến nghĩa vụ khai thuế.

Theo Điều 9 Thông tư 111/2013/TT-BTC, nếu cá nhân cho thuê tài sản có doanh thu trên 100 triệu đồng/năm (tính đến trước 01/01/2026) hoặc trên 200 triệu đồng/năm (từ 01/01/2026 theo Luật Thuế giá trị gia tăng 2024), họ bắt buộc phải kê khai và nộp thuế TNCN. Mức thuế suất áp dụng là 10% trên doanh thu nếu sử dụng phương pháp khoán, bất kể chi phí liên quan. Tuy nhiên, nếu doanh thu dưới ngưỡng này, cá nhân được miễn thuế TNCN và không cần kê khai. Quy định này được nêu rõ tại khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024.

Đối với bên thuê, nếu là tổ chức hoặc doanh nghiệp, họ có trách nhiệm khấu trừ thuế TNCN tại nguồn trước khi thanh toán tiền thuê cho cá nhân, theo Điều 25 Thông tư 111/2013/TT-BTC. Tổ chức phải lập bảng kê thu nhập chịu thuế và nộp cho cơ quan thuế, đồng thời cung cấp chứng từ khấu trừ thuế cho cá nhân. Trong trường hợp thuê tài sản giữa các cá nhân, bên cho thuê tự chịu trách nhiệm kê khai thuế nếu doanh thu vượt ngưỡng miễn thuế.

Nếu cá nhân cho thuê tài sản đăng ký nộp thuế theo phương pháp GTGT, họ phải xuất hóa đơn GTGT và thực hiện các nghĩa vụ liên quan theo Luật Thuế giá trị gia tăng 2024. Theo khoản 2 Điều 9 Luật Thuế giá trị gia tăng 2024, các fv888 cho thuê tài sản có thể chịu thuế suất 5% hoặc 10%, tùy thuộc vào loại tài sản và mục đích sử dụng. Quy định này sẽ thay thế các quy định hiện hành tại Luật Thuế giá trị gia tăng 2008.

3. Quy trình kê khai thuế khi thuê tài sản của cá nhân

Việc kê khai thuế khi thuê tài sản của cá nhân cần được thực hiện đúng quy trình để đảm bảo tuân thủ pháp luật. Dưới đây là các bước cụ thể, áp dụng cho cả cá nhân và tổ chức tham gia giao dịch thuê tài sản, dựa trên các quy định tại Luật Quản lý thuế 2019 và các văn bản hướng dẫn.

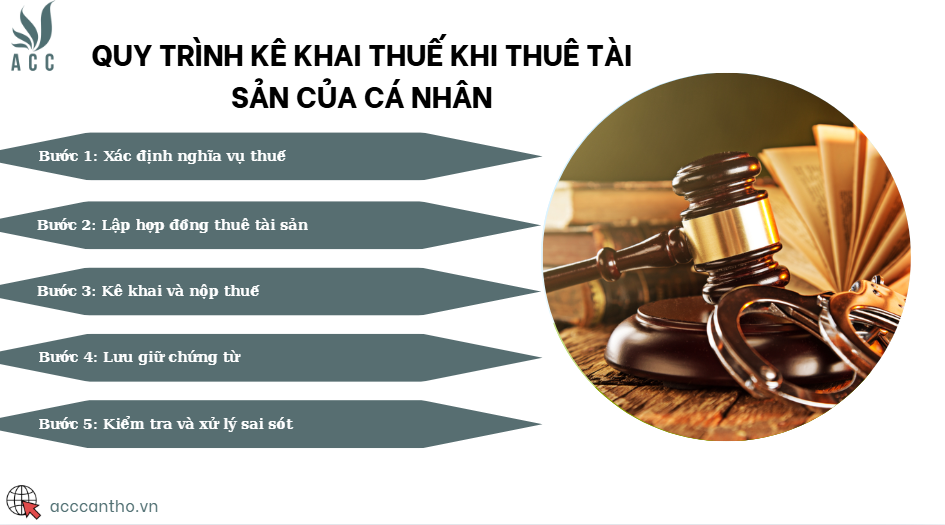

Bước 1: Xác định nghĩa vụ thuế

Các bên cần xác định xem thu nhập từ cho thuê tài sản có thuộc diện chịu thuế hay không. Theo Thông tư 92/2015/TT-BTC, nếu tổng doanh thu từ cho thuê tài sản vượt ngưỡng 100 triệu đồng/năm (trước 01/01/2026) hoặc 200 triệu đồng/năm (từ 01/01/2026), cá nhân phải nộp thuế TNCN. Đối với tổ chức thuê tài sản, trách nhiệm khấu trừ thuế tại nguồn được quy định tại Điều 25 Thông tư 111/2013/TT-BTC. Việc xác định đúng nghĩa vụ thuế giúp các bên tránh vi phạm và đảm bảo tính minh bạch.

Bước 2: Lập hợp đồng thuê tài sản

Hợp đồng thuê tài sản là tài liệu quan trọng để cơ quan thuế kiểm tra nghĩa vụ thuế. Theo Điều 474 Bộ luật Dân sự 2015, hợp đồng cần ghi rõ thông tin về loại tài sản, giá thuê, thời hạn thuê, và các điều khoản thanh toán. Nếu bên thuê là tổ chức, hợp đồng cần được lưu giữ cẩn thận để làm cơ sở kê khai thuế. Trong trường hợp thuê tài sản có giá trị lớn, Luật Công chứng 2024 khuyến khích công chứng hợp đồng để tăng tính fv88 nhà cái và hỗ trợ giải quyết tranh chấp nếu có.

Bước 3: Kê khai và nộp thuế

Đối với cá nhân cho thuê tài sản, nếu sử dụng phương pháp khoán, họ cần nộp tờ khai thuế TNCN theo mẫu 01/CNKD-TNCN tại cơ quan thuế địa phương trước ngày 31/1 của năm tiếp theo. Nếu sử dụng phương pháp kê khai, cá nhân phải nộp tờ khai thuế theo từng lần phát sinh thu nhập trong vòng 10 ngày kể từ ngày phát sinh. Đối với tổ chức thuê tài sản, họ phải khấu trừ thuế TNCN trước khi thanh toán và nộp tờ khai thuế khấu trừ tại nguồn theo mẫu 06/TNCN, theo Thông tư 32/2025/TT-BTC.

Bước 4: Lưu giữ chứng từ

Các bên cần lưu giữ các chứng từ như hợp đồng thuê, hóa đơn GTGT (nếu có), và biên lai nộp thuế để làm căn cứ đối chiếu khi cơ quan thuế yêu cầu. Theo Điều 12 Luật Quản lý thuế 2019 (sửa đổi 2024), các chứng từ thuế phải được lưu giữ ít nhất 10 năm. Nếu sử dụng hóa đơn điện tử, các bên cần tuân thủ quy định tại Nghị định 70/2025/NĐ-CP về việc lập và lưu trữ hóa đơn điện tử.

Bước 5: Kiểm tra và xử lý sai sót (nếu có)

Nếu phát hiện sai sót trong kê khai thuế, các bên có thể bổ sung hồ sơ trước khi cơ quan thuế công bố quyết định kiểm tra hoặc thanh tra, theo khoản 6 Điều 6 Luật số 56/2024/QH15. Tuy nhiên, từ 01/01/2025, việc khai bổ sung sẽ không được thực hiện nếu đã có quyết định thanh tra hoặc kiểm tra thuế. Điều này yêu cầu các bên cần cẩn trọng trong quá trình kê khai để tránh vi phạm.

>>> Xem thêm tại đây: Mẫu đơn khởi kiện chia tài sản sau ly hôn

4. Lưu ý quan trọng khi thuê tài sản của cá nhân

Khi tham gia giao dịch thuê tài sản của cá nhân, các bên cần lưu ý một số vấn đề để đảm bảo tuân thủ pháp luật và giảm thiểu rủi ro. Những lưu ý này không chỉ liên quan đến thuế mà còn đến các quy định fv88 nhà cái khác trong giao dịch.

Trước hết, hợp đồng thuê tài sản cần được lập rõ ràng và đầy đủ thông tin theo Điều 475 Bộ luật Dân sự 2015. Các điều khoản về giá thuê, thời hạn, và trách nhiệm của các bên phải được nêu cụ thể để tránh tranh chấp. Nếu hợp đồng không rõ ràng, cơ quan thuế có thể yêu cầu bổ sung hoặc từ chối công nhận các chứng từ liên quan, gây khó khăn trong việc kê khai thuế.

Thứ hai, cá nhân cho thuê tài sản cần theo dõi tổng doanh thu từ tất cả các hợp đồng thuê để xác định nghĩa vụ thuế. Theo Thông tư 100/2021/TT-BTC, nếu cá nhân có nhiều hợp đồng thuê tài sản, tổng doanh thu từ các hợp đồng sẽ được tính để xác định ngưỡng chịu thuế (100 triệu đồng/năm trước 01/01/2026 hoặc 200 triệu đồng/năm từ 01/01/2026). Trường hợp trả tiền thuê trước cho nhiều năm, doanh thu được phân bổ theo năm dương lịch để xác định nghĩa vụ thuế.

Thứ ba, nếu giao dịch thuê tài sản liên quan đến sàn giao dịch thương mại điện tử, tổ chức quản lý sàn có trách nhiệm cung cấp thông tin cho cơ quan thuế theo quy định tại Thông tư 100/2021/TT-BTC. Điều này đảm bảo quản lý thuế minh bạch và giảm thiểu rủi ro cho các bên.

Cuối cùng, các bên nên tham khảo ý kiến từ chuyên gia fv88 nhà cái hoặc đơn vị tư vấn thuế nếu giao dịch có giá trị lớn hoặc phức tạp. Điều này giúp đảm bảo các thủ tục được thực hiện đúng quy định, tránh các rủi ro tài chính hoặc fv88 nhà cái không đáng có.

>>>> Xem thêm tại đây: Tài sản trước hôn nhân là gì?

5. Câu hỏi thường gặp

Thuê tài sản của cá nhân có cần lập hợp đồng không?

Theo Điều 474 Bộ luật Dân sự 2015, hợp đồng thuê tài sản phải được lập bằng văn bản nếu thời hạn thuê từ 6 tháng trở lên. Hợp đồng này là căn cứ quan trọng để cơ quan thuế xác định nghĩa vụ thuế và giải quyết tranh chấp. Dù thời hạn thuê dưới 6 tháng, các bên vẫn nên lập hợp đồng để đảm bảo tính minh bạch và tránh rủi ro fv88 nhà cái.

Doanh thu dưới 100 triệu đồng/năm có phải nộp thuế không?

Theo Thông tư 92/2015/TT-BTC, nếu tổng doanh thu từ cho thuê tài sản dưới 100 triệu đồng/năm (trước 01/01/2026) hoặc dưới 200 triệu đồng/năm (từ 01/01/2026), cá nhân được miễn thuế TNCN và không cần kê khai. Tuy nhiên, cá nhân nên lưu giữ hợp đồng và chứng từ để theo dõi doanh thu, tránh sai sót khi cơ quan thuế kiểm tra.

Tổ chức thuê tài sản của cá nhân có trách nhiệm gì?

Tổ chức thuê tài sản phải khấu trừ thuế TNCN tại nguồn trước khi thanh toán, theo Điều 25 Thông tư 111/2013/TT-BTC. Họ cần lập bảng kê thu nhập chịu thuế, nộp cho cơ quan thuế, và cung cấp chứng từ khấu trừ thuế cho cá nhân. Từ 01/06/2025, việc sử dụng hóa đơn điện tử phải tuân thủ Nghị định 70/2025/NĐ-CP.

Có thể nộp thuế theo phương pháp nào?

Cá nhân cho thuê tài sản có thể chọn nộp thuế theo phương pháp khoán (10% doanh thu) hoặc phương pháp kê khai, theo Nghị định 65/2013/NĐ-CP. Phương pháp khoán phù hợp với cá nhân có doanh thu nhỏ, trong khi phương pháp kê khai yêu cầu xuất hóa đơn GTGT và lưu giữ chứng từ chi tiết.

Làm thế nào để tránh sai sót khi kê khai thuế?

Để tránh sai sót, các bên cần lập hợp đồng rõ ràng, theo dõi doanh thu chính xác, và sử dụng hóa đơn điện tử theo quy định tại Nghị định 70/2025/NĐ-CP. Nếu có thắc mắc, hãy liên hệ fv888 để được tư vấn chi tiết và hỗ trợ thực hiện các thủ tục thuế đúng quy định.

Việc nắm rõ các quy định về thuế khi thuê tài sản của cá nhân là yếu tố then chốt để đảm bảo tuân thủ pháp luật và bảo vệ quyền lợi các bên. Từ việc lập hợp đồng, xác định nghĩa vụ thuế, đến kê khai và lưu giữ chứng từ, mỗi bước đều cần thực hiện cẩn thận. Với các quy định mới từ Luật Thuế giá trị gia tăng 2024, việc thuê tài sản của cá nhân đòi hỏi sự cập nhật thông tin thường xuyên để tránh vi phạm. Nếu bạn cần hỗ trợ về thủ tục thuế hoặc tư vấn fv88 nhà cái, hãy liên hệ fv888 để được hướng dẫn chi tiết và chuyên nghiệp.

Để lại một bình luận