Trong các giao dịch tài sản liên quan đến thừa kế, chứng khoán là một loại tài sản phổ biến và có giá trị lớn. Tuy nhiên, nhiều người chưa hiểu rõ quy định pháp luật liên quan đến việc tính thuế thu nhập cá nhân từ thừa kế chứng khoán. Bài viết dưới đây sẽ cung cấp hướng dẫn chi tiết về cách tính thuế, các trường hợp miễn thuế, và những lưu ý cần thiết để đảm bảo tuân thủ pháp luật. Hãy cùng tìm hiểu về thuế thu nhập cá nhân từ thừa kế chứng khoán qua bài viết bên dưới nhé!

1. Thuế thu nhập cá nhân từ thừa kế chứng khoán là gì?

- Theo Điều 3 Luật Thuế Thu nhập cá nhân 2007, các khoản thu nhập từ thừa kế tài sản bao gồm chứng khoán, bất động sản, tiền gửi ngân hàng, hoặc các tài sản có giá trị khác, đều thuộc diện chịu thuế thu nhập cá nhân. Tuy nhiên, việc áp dụng thuế có thể khác nhau tùy thuộc vào mối quan hệ giữa người để lại tài sản và người nhận thừa kế.

- Đối với chứng khoán, thuế thu nhập cá nhân được tính trên giá trị tài sản thừa kế tại thời điểm đăng ký chuyển quyền sở hữu, thường là giá thị trường của chứng khoán tại thời điểm đó.

Mời quý độc giả xem thêm thông tin về Hướng dẫn thủ tục sang tên thừa kế xe ô tô chi tiết qua bài viết sau đây.

2. Quy định pháp luật liên quan

2.1. Thu nhập chịu thuế từ thừa kế chứng khoán

Theo Điều 16 Thông tư 111/2013/TT-BTC, chứng khoán thuộc danh mục tài sản phải chịu thuế thu nhập cá nhân khi được nhận dưới hình thức thừa kế. Tuy nhiên, thu nhập chịu thuế chỉ được áp dụng nếu tổng giá trị tài sản thừa kế vượt quá 10 triệu đồng.

2.2. Các trường hợp miễn thuế

Theo Điều 4 Luật Thuế Thu nhập cá nhân 2007, các trường hợp thừa kế chứng khoán được miễn thuế bao gồm:

- Thừa kế giữa vợ và chồng.

- Thừa kế giữa cha mẹ đẻ, cha mẹ nuôi và con đẻ, con nuôi.

- Thừa kế giữa ông bà và cháu ruột.

- Thừa kế giữa anh chị em ruột.

Nếu mối quan hệ giữa người để lại di sản và người thừa kế nằm trong các trường hợp trên, thu nhập từ thừa kế chứng khoán sẽ được miễn thuế thu nhập cá nhân.

3. Công thức tính thuế thu nhập cá nhân từ thừa kế chứng khoán

Đối với các trường hợp chịu thuế, thuế thu nhập cá nhân từ thừa kế chứng khoán được tính như sau:

Thuế TNCN = Giá trị chứng khoán thừa kế ×10%

Trong đó:

- Giá trị chứng khoán thừa kế: Là giá trị thị trường của chứng khoán tại thời điểm chuyển quyền sở hữu, được xác định theo quy định của pháp luật hoặc giá niêm yết trên sàn giao dịch chứng khoán.

- Thuế suất: Mức thuế suất áp dụng là 10%.

Ví dụ minh họa cách tính thuế thu nhập cá nhân từ thừa kế chứng khoán

Trường hợp 1: Người thừa kế không thuộc diện miễn thuế

Ông A để lại 5.000 cổ phiếu của Công ty X cho người bạn thân là B. Giá thị trường của cổ phiếu tại thời điểm thừa kế là 50.000 VNĐ/cổ phiếu.

- Giá trị chứng khoán thừa kế = 5.000 × 50.000 = 250.000.000 VNĐ.

- Thuế TNCN phải nộp = 250.000.000 × 10% = 25.000.000 VNĐ.

B phải nộp thuế thu nhập cá nhân là 25 triệu đồng.

Trường hợp 2: Người thừa kế thuộc diện miễn thuế

Ông A để lại 5.000 cổ phiếu Công ty X cho con trai là C. Vì đây là thừa kế giữa cha và con, C thuộc diện miễn thuế thu nhập cá nhân theo quy định tại Điều 4 Luật Thuế Thu nhập cá nhân 2007. Do đó, C không phải nộp thuế.

Mời quý độc giả xem thêm thông tin về Thừa kế sổ tiết kiệm có phải đóng thuế không? bài viết sau đây.

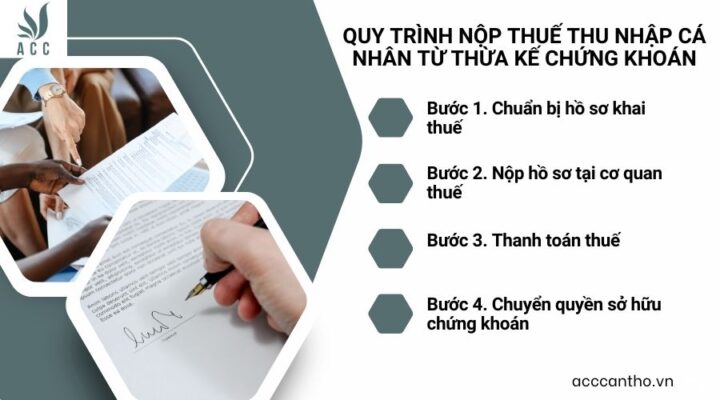

4. Quy trình nộp thuế thu nhập cá nhân từ thừa kế chứng khoán

Để hoàn tất nghĩa vụ thuế khi nhận thừa kế chứng khoán, người thừa kế cần thực hiện các bước sau:

Bước 1. Chuẩn bị hồ sơ khai thuế

Hồ sơ bao gồm:

- Tờ khai thuế thu nhập cá nhân theo mẫu 03/BTC-TNCN.

- Giấy chứng tử của người để lại tài sản.

- Văn bản phân chia di sản thừa kế (nếu có nhiều người thừa kế).

- Chứng minh nhân dân/Căn cước công dân của người thừa kế.

- Hồ sơ liên quan đến chứng khoán (sổ cổ đông, hợp đồng sở hữu, hoặc tài liệu tương tự).

Bước 2. Nộp hồ sơ tại cơ quan thuế

Hồ sơ khai thuế được nộp tại chi cục thuế nơi cư trú của người thừa kế hoặc nơi đăng ký chuyển quyền sở hữu chứng khoán.

Bước 3. Thanh toán thuế

Người thừa kế thanh toán số thuế thu nhập cá nhân đã tính toán trong vòng 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

Bước 4. Chuyển quyền sở hữu chứng khoán

Sau khi hoàn tất nghĩa vụ thuế, người thừa kế liên hệ với công ty chứng khoán hoặc tổ chức phát hành để thực hiện thủ tục chuyển quyền sở hữu.

Thuế thu nhập cá nhân từ thừa kế chứng khoán là nghĩa vụ tài chính quan trọng mà người thừa kế cần thực hiện khi nhận tài sản thừa kế. Tuy nhiên, trong một số trường hợp đặc biệt, như thừa kế giữa các thành viên gia đình trực tiếp, pháp luật cho phép miễn thuế. Việc hiểu rõ quy định pháp luật và chuẩn bị đầy đủ hồ sơ sẽ giúp người thừa kế thực hiện nghĩa vụ thuế một cách nhanh chóng và đúng quy định.

5. Câu hỏi thường gặp

Thuế thu nhập cá nhân từ thừa kế chứng khoán áp dụng khi nào?

Thuế áp dụng khi giá trị tài sản thừa kế vượt 10 triệu đồng và người thừa kế không thuộc diện miễn thuế.

Có cần nộp thuế nếu thừa kế giữa cha mẹ và con không?

Không. Theo Điều 4 Luật Thuế Thu nhập cá nhân 2007, thu nhập từ thừa kế giữa cha mẹ và con ruột hoặc con nuôi được miễn thuế.

Có phải nộp thuế nếu giá trị chứng khoán thấp hơn 10 triệu đồng?

Không. Chỉ thu nhập từ thừa kế vượt 10 triệu đồng mới thuộc diện chịu thuế thu nhập cá nhân.

Trên đây là toàn bộ nội dung liên quan đến thuế thu nhập cá nhân từ thừa kế chứng khoán. Nếu cần thêm thông tin, quý fv88 tài xỉu hãy liên hệ ngay để được hỗ trợ nhanh nhất.

Để lại một bình luận