Thế chấp tài sản là một khái niệm quen thuộc trong đời sống kinh tế và tài chính. Đây là một hình thức đảm bảo nghĩa vụ dân sự, thường được áp dụng trong các giao dịch vay vốn, mua bán hoặc hợp đồng tín dụng. Trong bài viết này, chúng ta sẽ tìm hiểu chi tiết về ví dụ thế chấp tài sản, quy định pháp luật liên quan, cũng như các trường hợp thực tiễn thường gặp. Hãy cùng tìm hiểu về ví dụ thế chấp tài sản qua bài viết bên dưới nhé!

1. Thế chấp tài sản là gì?

Theo quy định tại Điều 317 Bộ luật Dân sự 2015, thế chấp tài sản được định nghĩa là việc một bên (bên thế chấp) sử dụng tài sản thuộc quyền sở hữu của mình để bảo đảm thực hiện nghĩa vụ, nhưng không giao tài sản đó cho bên nhận thế chấp.

Đặc điểm của thế chấp tài sản:

- Tài sản vẫn thuộc quyền sở hữu của bên thế chấp: Bên thế chấp không chuyển giao quyền sở hữu hoặc quyền sử dụng tài sản trong thời gian thế chấp.

- Đảm bảo nghĩa vụ dân sự: Tài sản thế chấp là bảo đảm để bên nhận thế chấp có thể thu hồi nợ nếu bên thế chấp không thực hiện đúng nghĩa vụ.

Mời quý độc giả xem thêm thông tin về Viên chức có phải kê khai tài sản không? qua bài viết sau đây.

2. Quy định pháp luật liên quan đến thế chấp tài sản

- Quyền sử dụng tài sản thế chấp: Theo Điều 318 Bộ luật Dân sự 2015, tài sản thế chấp có thể là bất động sản, động sản, quyền tài sản, hoặc tài sản hình thành trong tương lai.

- Hợp đồng thế chấp: Theo Điều 319 Bộ luật Dân sự 2015, hợp đồng thế chấp phải được lập thành văn bản và có thể công chứng, chứng thực theo yêu cầu của pháp luật.

- Quyền và nghĩa vụ của bên thế chấp và bên nhận thế chấp: Bên thế chấp có quyền sử dụng tài sản trong thời gian thế chấp, trừ trường hợp pháp luật quy định khác. Bên nhận thế chấp có quyền xử lý tài sản nếu bên thế chấp không thực hiện nghĩa vụ.

Mời quý độc giả xem thêm thông tin về Tự ý bán tài sản của người khác có phạm tội gì không? qua bài viết sau đây.

3. Ví dụ thế chấp tài sản chi tiết

Dưới đây là các ví dụ thực tế về việc thế chấp tài sản trong các trường hợp phổ biến:

3.1. Thế chấp bất động sản để vay vốn ngân hàng

- Tình huống: Ông A cần vay 2 tỷ đồng từ ngân hàng để fv888. Ông A đã sử dụng quyền sở hữu căn nhà (đã có giấy chứng nhận quyền sử dụng đất) để thế chấp. Ngân hàng sẽ giữ giấy tờ sở hữu nhưng ông A vẫn có quyền sử dụng căn nhà trong thời gian vay vốn.

- Căn cứ fv88 nhà cái: Theo Điều 321 Bộ luật Dân sự 2015, bên thế chấp có quyền sử dụng tài sản thế chấp nếu không ảnh hưởng đến quyền lợi của bên nhận thế chấp.

- Kết quả: Nếu ông A trả đầy đủ gốc và lãi theo hợp đồng vay, ngân hàng sẽ trả lại giấy tờ. Nếu không, ngân hàng có quyền xử lý tài sản (bán đấu giá) để thu hồi khoản vay.

3.2. Thế chấp xe ô tô để vay tín chấp

- Tình huống: Bà B sử dụng xe ô tô của mình để thế chấp vay 300 triệu đồng từ một tổ chức tín dụng. Theo hợp đồng, bà B vẫn được sử dụng xe trong thời gian thế chấp, nhưng giấy đăng ký xe sẽ được giữ bởi tổ chức tín dụng.

- Căn cứ fv88 nhà cái: Theo Điều 318 Bộ luật Dân sự 2015, xe ô tô là động sản có thể được thế chấp để đảm bảo nghĩa vụ tài chính.

- Kết quả: Nếu bà B không trả nợ đúng hạn, tổ chức tín dụng có quyền yêu cầu thu hồi xe hoặc bán xe để thu hồi số tiền còn nợ.

3.3. Thế chấp tài sản hình thành trong tương lai

- Tình huống: Công ty X ký hợp đồng vay vốn 10 tỷ đồng để fv88 vn nhà máy sản xuất. Công ty X đã sử dụng quyền sở hữu của nhà máy sẽ hình thành trong tương lai để thế chấp khoản vay.

- Căn cứ fv88 nhà cái: Theo Điều 318, Khoản 2 Bộ luật Dân sự 2015, tài sản hình thành trong tương lai có thể được dùng làm tài sản thế chấp.

- Kết quả: Sau khi nhà máy hoàn thành, nếu công ty X không trả được nợ, ngân hàng có quyền xử lý tài sản này.

3.4. Thế chấp quyền tài sản từ hợp đồng thuê

- Tình huống: Ông C sở hữu một căn hộ và đã cho thuê dài hạn. Để vay vốn 500 triệu đồng, ông C sử dụng quyền thu nhập từ hợp đồng thuê căn hộ làm tài sản thế chấp cho ngân hàng.

- Căn cứ fv88 nhà cái: Theo Điều 322 Bộ luật Dân sự 2015, quyền tài sản từ hợp đồng thuê có thể được dùng làm tài sản thế chấp.

- Kết quả: Nếu ông C không thực hiện nghĩa vụ trả nợ, ngân hàng có thể yêu cầu trực tiếp thu tiền thuê nhà từ khách thuê.

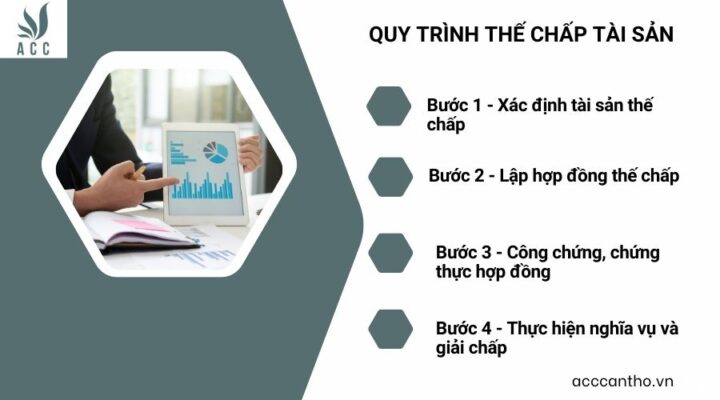

4. Quy trình thế chấp tài sản

Bước 1 – Xác định tài sản thế chấp:

Xác định rõ tài sản có đủ điều kiện fv88 nhà cái để thế chấp, bao gồm bất động sản, động sản, hoặc quyền tài sản.

Bước 2 – Lập hợp đồng thế chấp:

Hợp đồng thế chấp cần được lập bằng văn bản, nêu rõ nghĩa vụ, tài sản thế chấp, và các quyền của các bên.

Bước 3 – Công chứng, chứng thực hợp đồng:

Một số tài sản thế chấp như nhà đất cần được công chứng theo quy định.

Bước 4 – Thực hiện nghĩa vụ và giải chấp:

Sau khi nghĩa vụ được thực hiện, tài sản sẽ được giải chấp.

Thế chấp tài sản là một giải pháp hiệu quả để đảm bảo nghĩa vụ tài chính trong các giao dịch dân sự và fv888. Qua các ví dụ thế chấp tài sản nêu trên, có thể thấy rằng việc thế chấp không chỉ giúp các bên tiếp cận nguồn vốn mà còn bảo vệ quyền lợi của bên cho vay. Tuy nhiên, để tránh rủi ro fv88 nhà cái, các bên cần tuân thủ đầy đủ quy định pháp luật, lập hợp đồng rõ ràng và thực hiện nghiêm túc các nghĩa vụ liên quan.

5. Một số thắc mắc thường gặp

Thế chấp tài sản có bắt buộc công chứng không?

- Bắt buộc công chứng: Các hợp đồng thế chấp bất động sản (nhà đất) phải được công chứng hoặc chứng thực theo quy định.

- Không bắt buộc công chứng: Các tài sản động sản như xe ô tô không yêu cầu công chứng, trừ khi các bên có thỏa thuận.

Có được thế chấp tài sản mà không thuộc quyền sở hữu không?

Không. Tài sản thế chấp phải thuộc quyền sở hữu hợp pháp của bên thế chấp, ngoại trừ trường hợp bên thế chấp có sự ủy quyền từ chủ sở hữu.

Người thuê nhà có được sử dụng quyền thuê để thế chấp không?

Có, nếu quyền thuê được thỏa thuận trong hợp đồng và bên thuê được pháp luật công nhận quyền sử dụng này. Theo Điều 322 Bộ luật Dân sự 2015, quyền thuê nhà là một loại quyền tài sản có thể dùng để thế chấp.

Trên đây là toàn bộ nội dung liên quan đến ví dụ thế chấp tài sản. Nếu cần thêm thông tin, quý fv88 tài xỉu hãy liên hệ ngay để được hỗ trợ nhanh nhất.

Để lại một bình luận