Xuất hóa đơn cho công ty đã giải thể là một vấn đề fv88 nhà cái nhạy cảm, đòi hỏi sự tuân thủ nghiêm ngặt các quy định hiện hành để tránh rủi ro về thuế và tranh chấp fv88 nhà cái. Việc xử lý hóa đơn không chỉ ảnh hưởng đến nghĩa vụ thuế mà còn tác động đến quyền lợi của các bên liên quan. Hiểu rõ quy định này giúp doanh nghiệp và cá nhân tránh được những rủi ro không đáng có. Bài viết dưới đây sẽ phân tích chi tiết các quy định pháp luật liên quan, mang đến cái nhìn toàn diện về vấn đề này. Cùng fv888 khám phá để nắm vững những thông tin quan trọng này.

1. Quy định về xuất hóa đơn cho công ty đã giải thể

Việc xuất hóa đơn cho công ty đã giải thể là một tình huống đặc biệt, bởi công ty sau khi giải thể không còn tồn tại về mặt fv88 nhà cái. Tuy nhiên, trong thực tế, vẫn có những trường hợp cần xử lý hóa đơn liên quan đến các giao dịch trước khi công ty chính thức giải thể. Phần này sẽ làm rõ các quy định pháp luật hiện hành, đặc biệt tập trung vào các văn bản như Luật Doanh nghiệp 2020, Luật Quản lý thuế 2019 và các thông tư liên quan.

Theo Điều 208 Luật Doanh nghiệp 2020, một công ty được coi là đã giải thể khi hoàn tất thủ tục đăng ký giải thể tại cơ quan đăng ký fv888 và được cập nhật trạng thái fv88 nhà cái trên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp. Điều này có nghĩa là công ty không còn tư cách pháp nhân để thực hiện các hoạt động fv888, bao gồm việc xuất hóa đơn. Tuy nhiên, theo Khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn đối với bán hàng hóa hoặc cung ứng fv888 là thời điểm chuyển giao quyền sở hữu hoặc hoàn thành fv888, không phụ thuộc vào việc đã thu tiền hay chưa. Do đó, nếu giao dịch phát sinh trước khi giải thể, hóa đơn vẫn cần được xuất đúng quy định. Trong trường hợp công ty đã giải thể, cơ quan thuế có thể hướng dẫn các bên liên quan thực hiện thủ tục thay thế, chẳng hạn như lập biên bản thu hồi hóa đơn cũ và yêu cầu bên mua tự điều chỉnh kê khai thuế theo Thông tư 78/2021/TT-BTC.

Một trường hợp phổ biến là hóa đơn xuất trước khi giải thể nhưng bị phát hiện sai sót sau đó. Theo Khoản 3 Điều 20 Thông tư 39/2014/TT-BTC, sửa đổi bởi Thông tư 78/2021/TT-BTC, các bên cần lập biên bản điều chỉnh hóa đơn và thông báo với cơ quan thuế. Tuy nhiên, nếu công ty đã giải thể, việc này trở nên phức tạp hơn. Công văn 1798/TCT-TTKT ngày 16/5/2023 của Tổng cục Thuế yêu cầu bên mua cung cấp các tài liệu như hợp đồng, chứng từ thanh toán, phiếu nhập kho để chứng minh giao dịch là có thật. Nếu không chứng minh được, hóa đơn có thể bị coi là bất hợp pháp, dẫn đến truy thu thuế và phạt hành chính từ 20 triệu đến 50 triệu đồng theo Điều 28 Nghị định 125/2020/NĐ-CP. Điều này nhấn mạnh tầm quan trọng của việc lưu giữ chứng từ đầy đủ khi làm việc với công ty có nguy cơ giải thể.

2. Trách nhiệm fv88 nhà cái liên quan đến hóa đơn của công ty đã giải thể

Khi một công ty đã giải thể, trách nhiệm fv88 nhà cái liên quan đến các hóa đơn phát sinh trước đó là một vấn đề cần được xem xét kỹ lưỡng. Phần này sẽ phân tích các nghĩa vụ của các bên liên quan, bao gồm cả chủ sở hữu, người đại diện pháp luật và cơ quan thuế, dựa trên các quy định của Bộ luật Dân sự 2015 và Luật Quản lý thuế 2019.

Theo Điều 208 Luật Doanh nghiệp 2020, trước khi giải thể, công ty phải hoàn thành tất cả các nghĩa vụ tài chính, bao gồm nghĩa vụ thuế. Tuy nhiên, trong thực tế, không phải lúc nào các nghĩa vụ này cũng được giải quyết triệt để. Ví dụ, nếu cơ quan thuế phát hiện hóa đơn đầu vào được sử dụng để khấu trừ thuế giá trị gia tăng (GTGT) không hợp pháp, bên mua có thể phải chịu trách nhiệm giải trình theo Công văn 11797/BTC-TCT ngày 20/8/2021. Công văn này yêu cầu doanh nghiệp cung cấp các tài liệu như hợp đồng mua bán, phiếu nhập kho, chứng từ thanh toán để chứng minh tính hợp pháp của giao dịch. Nếu không đáp ứng được, doanh nghiệp sẽ bị truy thu thuế và chịu phạt hành chính theo Điều 28 Nghị định 125/2020/NĐ-CP, với mức phạt từ 20 triệu đến 50 triệu đồng.

Bộ luật Dân sự 2015 cũng quy định rõ về trách nhiệm dân sự của cá nhân hoặc pháp nhân trong các giao dịch dân sự. Theo Điều 74 Bộ luật Dân sự 2015, trường hợp pháp nhân giải thể, các nghĩa vụ dân sự còn lại sẽ được chuyển giao cho cá nhân hoặc pháp nhân khác theo quyết định của cơ quan có thẩm quyền. Nếu không có người kế thừa, các bên liên quan có thể yêu cầu tòa án giải quyết tranh chấp theo Bộ luật Tố tụng Dân sự 2015. Ví dụ, nếu một công ty đã giải thể nhưng hóa đơn của họ bị phát hiện là bất hợp pháp, bên mua có thể khởi kiện để yêu cầu bồi thường thiệt hại từ chủ sở hữu hoặc người đại diện pháp luật của công ty đó, miễn là chứng minh được thiệt hại thực tế và mối quan hệ nhân quả theo Điều 13 Bộ luật Dân sự 2015.

Ngoài ra, Điều 111 Luật Quản lý thuế 2019 quy định rằng cơ quan thuế có quyền kiểm tra và xác minh các hóa đơn liên quan đến công ty đã giải thể trong thời hạn 10 năm kể từ thời điểm phát sinh nghĩa vụ thuế. Điều này có nghĩa là ngay cả khi công ty không còn tồn tại, các giao dịch trước đó vẫn có thể bị truy cứu. Do đó, các doanh nghiệp làm việc với công ty đã giải thể cần lưu giữ đầy đủ chứng từ và hồ sơ để tránh rủi ro fv88 nhà cái trong tương lai. Việc này đặc biệt quan trọng khi cơ quan thuế tiến hành thanh tra hoặc kiểm tra đột xuất theo Điều 108 Luật Quản lý thuế 2019.

Xem thêm: Mẫu Quyết định giải thể công ty cổ phần

3. Quy trình xử lý hóa đơn cho công ty đã giải thể

Để xử lý hóa đơn liên quan đến công ty đã giải thể một cách hợp pháp, các bên cần tuân thủ một quy trình cụ thể nhằm đảm bảo tuân thủ pháp luật và tránh các rủi ro về thuế. Phần này sẽ trình bày chi tiết các bước xử lý dựa trên các quy định hiện hành.

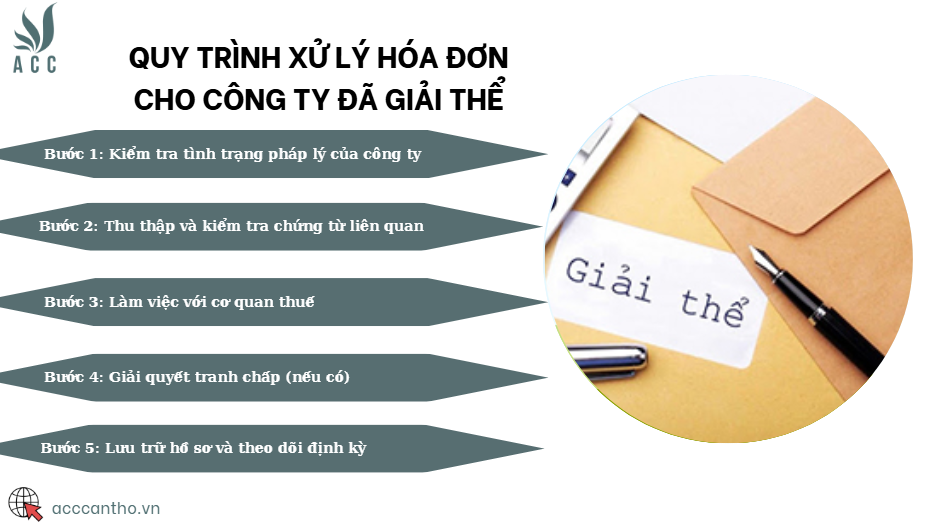

- Bước 1: Kiểm tra tình trạng fv88 nhà cái của công ty đã giải thể

Trước tiên, bên mua cần xác minh tình trạng fv88 nhà cái của công ty đã giải thể thông qua Cổng thông tin quốc gia về đăng ký doanh nghiệp (). Theo Điều 70 Nghị định 01/2021/NĐ-CP, Phòng Đăng ký fv888 sẽ cập nhật trạng thái giải thể của doanh nghiệp trong vòng 5 ngày làm việc kể từ khi nhận hồ sơ hợp lệ. Việc kiểm tra này giúp xác định thời điểm công ty chính thức giải thể và liệu hóa đơn được xuất trước hay sau thời điểm đó. Nếu hóa đơn được xuất sau khi công ty giải thể, nó sẽ bị coi là bất hợp pháp theo Khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP, trừ khi có sự cho phép đặc biệt từ cơ quan thuế. - Bước 2: Thu thập và kiểm tra chứng từ liên quan

Bên mua cần thu thập đầy đủ các chứng từ liên quan đến giao dịch, bao gồm hợp đồng mua bán, phiếu nhập kho, phiếu xuất kho, chứng từ thanh toán và hóa đơn. Theo Công văn 11797/BTC-TCT ngày 20/8/2021, các chứng từ này là căn cứ để chứng minh giao dịch là có thật và hóa đơn được xuất trước khi công ty giải thể. Nếu hóa đơn có sai sót, chẳng hạn như sai thời điểm xuất hóa đơn hoặc sai thông tin, bên mua cần lập biên bản điều chỉnh hóa đơn theo Khoản 3 Điều 20 Thông tư 39/2014/TT-BTC, sửa đổi bởi Thông tư 78/2021/TT-BTC. Trường hợp công ty đã giải thể không thể cung cấp chứng từ bổ sung, bên mua có thể liên hệ cơ quan thuế để được hướng dẫn cụ thể. - Bước 3: Làm việc với cơ quan thuế

Sau khi thu thập đủ chứng từ, bên mua cần liên hệ cơ quan thuế quản lý trực tiếp của công ty đã giải thể để báo cáo tình hình. Theo Khoản 7 Điều 5 Thông tư 219/2013/TT-BTC, cơ quan thuế có thể yêu cầu cung cấp thêm thông tin để xác minh tính hợp pháp của hóa đơn. Nếu hóa đơn được xác định là hợp pháp và giao dịch xảy ra trước khi giải thể, bên mua có thể tiếp tục sử dụng để khấu trừ thuế GTGT. Ngược lại, nếu hóa đơn bị coi là bất hợp pháp, cơ quan thuế sẽ yêu cầu truy thu thuế và áp dụng phạt hành chính theo Điều 24 Nghị định 125/2020/NĐ-CP, với mức phạt từ 4 triệu đến 8 triệu đồng cho hành vi sử dụng hóa đơn không hợp pháp. - Bước 4: Giải quyết tranh chấp (nếu có)

Trong trường hợp phát sinh tranh chấp liên quan đến hóa đơn, chẳng hạn như bên mua bị thiệt hại do hóa đơn bất hợp pháp, các bên có thể yêu cầu tòa án giải quyết theo Bộ luật Tố tụng Dân sự 2015. Theo Điều 26 Bộ luật Tố tụng Dân sự 2015, tranh chấp về hóa đơn thuộc thẩm quyền của tòa án nhân dân cấp huyện hoặc cấp tỉnh, tùy thuộc vào giá trị tranh chấp. Bên mua cần chuẩn bị đầy đủ chứng cứ, bao gồm hóa đơn, hợp đồng và các chứng từ liên quan, để chứng minh quyền lợi của mình. Nếu tranh chấp liên quan đến nghĩa vụ thuế, cơ quan thuế có thể tham gia với tư cách là bên thứ ba theo Điều 68 Bộ luật Tố tụng Dân sự 2015. - Bước 5: Lưu trữ hồ sơ và theo dõi định kỳ

Sau khi hoàn tất xử lý, bên mua cần lưu trữ toàn bộ hồ sơ liên quan, bao gồm hóa đơn, chứng từ và biên bản điều chỉnh, trong thời hạn ít nhất 10 năm theo Điều 38 Luật Kế toán 2015. Việc này giúp đảm bảo doanh nghiệp có thể cung cấp chứng cứ khi cơ quan thuế tiến hành thanh tra hoặc kiểm tra. Ngoài ra, doanh nghiệp nên định kỳ rà soát các giao dịch với đối tác để phát hiện sớm các vấn đề liên quan đến hóa đơn, đặc biệt là với những công ty có dấu hiệu giải thể.

Xem thêm: Hồ sơ, thủ tục giải thể chi nhánh công ty

4. Dịch vụ xử lý hóa đơn cho công ty đã giải thể tại fv888

fv888 là đơn vị uy tín cung cấp fv888 tư vấn và hỗ trợ xử lý các vấn đề fv88 nhà cái liên quan đến hóa đơn, đặc biệt trong trường hợp công ty đã giải thể. Phần này sẽ giới thiệu chi tiết về fv888 của fv888, giúp doanh nghiệp và cá nhân giải quyết nhanh chóng và hiệu quả các vấn đề phức tạp về hóa đơn.

Với đội ngũ chuyên gia giàu kinh nghiệm trong lĩnh vực pháp luật và thuế, fv888 cung cấp fv888 toàn diện, từ kiểm tra tình trạng fv88 nhà cái của công ty đã giải thể đến hỗ trợ làm việc với cơ quan thuế. Dịch vụ của chúng tôi bao gồm việc hỗ trợ thu thập và kiểm tra chứng từ, lập biên bản điều chỉnh hóa đơn, và đại diện doanh nghiệp làm việc với cơ quan thuế để đảm bảo tuân thủ các quy định của Luật Quản lý thuế 2019 và Nghị định 123/2020/NĐ-CP. Đặc biệt, chúng tôi giúp fv88 tài xỉu giảm thiểu rủi ro truy thu thuế và phạt hành chính, đồng thời đảm bảo quyền lợi khấu trừ thuế GTGT theo Thông tư 219/2013/TT-BTC.

Ngoài ra, fv888 còn cung cấp fv888 tư vấn fv88 nhà cái liên quan đến tranh chấp hóa đơn. Nếu doanh nghiệp gặp phải tranh chấp với đối tác hoặc cơ quan thuế, chúng tôi sẽ hỗ trợ chuẩn bị hồ sơ, đại diện khởi kiện và tham gia tố tụng theo Bộ luật Tố tụng Dân sự 2015. Dịch vụ của chúng tôi được thiết kế để tiết kiệm thời gian và chi phí cho fv88 tài xỉu, đồng thời đảm bảo mọi quy trình được thực hiện đúng quy định pháp luật. Với cam kết minh bạch và chuyên nghiệp, fv888 là đối tác đáng tin cậy giúp doanh nghiệp vượt qua những thách thức fv88 nhà cái phức tạp.

5. Câu hỏi thường gặp

Công ty đã giải thể có thể xuất hóa đơn mới không?

Không, công ty đã giải thể không còn tư cách pháp nhân để xuất hóa đơn mới theo Khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP. Nếu cần xuất hóa đơn cho các giao dịch trước đó, bên mua phải làm việc với cơ quan thuế để được hướng dẫn điều chỉnh hoặc lập biên bản thu hồi hóa đơn cũ. Quy trình này đảm bảo tính hợp pháp và tránh rủi ro truy thu thuế.

Hóa đơn của công ty đã giải thể có được khấu trừ thuế GTGT không?

Hóa đơn của công ty đã giải thể vẫn có thể được khấu trừ thuế GTGT nếu được xuất trước thời điểm giải thể và đáp ứng các điều kiện hợp pháp theo Khoản 7 Điều 5 Thông tư 219/2013/TT-BTC. Bên mua cần cung cấp chứng từ như hợp đồng, phiếu nhập kho và chứng từ thanh toán để chứng minh giao dịch là có thật. Nếu không, hóa đơn có thể bị coi là bất hợp pháp.

Làm thế nào để xử lý hóa đơn bất hợp pháp từ công ty đã giải thể?

Nếu hóa đơn bị coi là bất hợp pháp, bên mua cần liên hệ cơ quan thuế để giải trình và cung cấp chứng từ chứng minh giao dịch. Theo Công văn 1798/TCT-TTKT ngày 16/5/2023, cơ quan thuế có thể yêu cầu truy thu thuế và phạt hành chính từ 20 triệu đến 50 triệu đồng. Bên mua cũng có thể khởi kiện để yêu cầu bồi thường thiệt hại từ chủ sở hữu công ty đã giải thể.

Cơ quan thuế có kiểm tra hóa đơn của công ty đã giải thể không?

Có, cơ quan thuế có quyền kiểm tra hóa đơn của công ty đã giải thể trong thời hạn 10 năm kể từ thời điểm phát sinh nghĩa vụ thuế, theo Điều 111 Luật Quản lý thuế 2019. Do đó, các doanh nghiệp cần lưu giữ đầy đủ chứng từ để tránh rủi ro khi bị thanh tra.

Ai chịu trách nhiệm nếu hóa đơn của công ty đã giải thể gây thiệt hại?

Theo Điều 74 Bộ luật Dân sự 2015, trách nhiệm dân sự có thể được chuyển giao cho chủ sở hữu hoặc người đại diện pháp luật của công ty đã giải thể. Bên bị thiệt hại có thể khởi kiện để yêu cầu bồi thường, nhưng cần chứng minh thiệt hại thực tế và mối quan hệ nhân quả theo Điều 26 Bộ luật Tố tụng Dân sự 2015.

Việc xuất hóa đơn cho công ty đã giải thể là một vấn đề fv88 nhà cái phức tạp, đòi hỏi sự hiểu biết sâu sắc về các quy định hiện hành và sự phối hợp chặt chẽ với cơ quan thuế. Từ việc kiểm tra tình trạng fv88 nhà cái, thu thập chứng từ đến làm việc với cơ quan thuế, mỗi bước đều cần được thực hiện cẩn thận để đảm bảo tuân thủ pháp luật và bảo vệ quyền lợi của các bên. Các văn bản như Luật Doanh nghiệp 2020, Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP, và Thông tư 78/2021/TT-BTC là căn cứ quan trọng để xử lý vấn đề này. Nếu bạn đang gặp khó khăn trong việc xử lý hóa đơn liên quan đến công ty đã giải thể, hãy liên hệ fv888 để được tư vấn và hỗ trợ chuyên sâu, giúp giải quyết nhanh chóng và hiệu quả các vấn đề fv88 nhà cái phức tạp.

Để lại một bình luận