Khi thay đổi tên công ty, việc xử lý hóa đơn đầu vào cần được thực hiện một cách cẩn thận để đảm bảo tính hợp pháp và tránh rủi ro trong quá trình kiểm tra, thanh tra thuế. Hãy cùng tìm hiểu về hóa đơn đầu vào khi thay đổi tên công ty qua bài viết bên dưới nhé.

1. Hóa đơn đầu vào là gì?

Xem thêm: Mẫu quyết định thay đổi người đại diện theo pháp luật tại đây

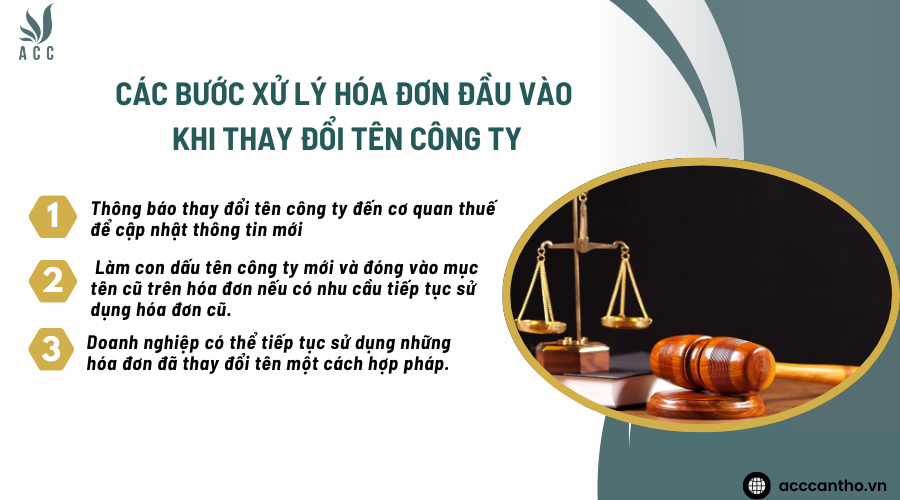

2. Các bước xử lý hóa đơn đầu vào khi thay đổi tên công ty

- Bước 1: thông báo thay đổi tên công ty đến cơ quan thuế để cập nhật thông tin mới

- Bước 2: Làm con dấu tên công ty mới và đóng vào mục tên cũ trên hóa đơn nếu có nhu cầu tiếp tục sử dụng hóa đơn cũ.

- Bước 3: Doanh nghiệp có thể tiếp tục sử dụng những hóa đơn đã thay đổi tên một cách hợp pháp.

Lưu ý các bước này chỉ áp dụng cho trường hợp xử lý đơn đầu vào khi thay đổi tên công ty mà không thay đổi mã số thuế hay địa chỉ.

3. Nguyên tắc tạo hóa đơn

Khi tạo hóa đơn cần thực hiện theo các nguyên tắc sau tại Điều 5 Thông tư số 153/2010/TT-BTC:

“1. Tạo hóa đơn là hoạt động làm ra mẫu hóa đơn để sử dụng cho mục đích bán hàng hóa, cung ứng fv888 của tổ chức, hộ, cá nhân fv888 thể hiện bằng các hình thức hóa đơn hướng dẫn tại khoản 3 Điều 3 Thông tư này.

2. Tổ chức, hộ, cá nhân fv888 có thể đồng thời tạo nhiều hình thức hóa đơn khác nhau (hóa đơn tự in, hóa đơn đặt in, hóa đơn điện tử) theo quy định tại Nghị định số 51/2010/NĐ-CP và Thông tư này.

a) Tổ chức fv888 mới thành lập hoặc đang hoạt động được tạo hóa đơn tự in nếu thuộc các trường hợp hướng dẫn tại điểm a khoản 1 Điều 6 Thông tư này.

b) Tổ chức fv888 đang hoạt động được tạo hóa đơn tự in nếu đáp ứng điều kiện hướng dẫn tại điểm b khoản 1 Điều 6 Thông tư này.

c) Tổ chức fv888 thuộc đối tượng nêu tại điểm a, điểm b khoản này nhưng không tự in hóa đơn thì được tạo hóa đơn đặt in theo hướng dẫn tại Điều 8 Thông tư này.

d) Tổ chức, hộ, cá nhân fv888 nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế không thuộc đối tượng nêu tại điểm a, điểm b khoản này được tạo hóa đơn đặt in theo hướng dẫn tại Điều 8 Thông tư này.

đ) Tổ chức không phải là doanh nghiệp nhưng có hoạt động fv888; hộ, cá nhân fv888; doanh nghiệp siêu nhỏ; doanh nghiệp ở địa bàn có điều kiện kinh tế – xã hội khó khăn và đặc biệt khó khăn được mua hóa đơn đặt in của cơ quan thuế theo hướng dẫn tại khoản 1 Điều 11 Thông tư này.

e) Các đơn vị sự nghiệp công lập có hoạt động sản xuất, fv888 theo quy định của pháp luật đáp ứng đủ điều kiện tự in hướng dẫn tại khoản 1 Điều 6 nhưng không tự in hóa đơn thì được tạo hóa đơn đặt in hoặc mua hóa đơn đặt in của cơ quan thuế.

g) Tổ chức không phải là doanh nghiệp; hộ, cá nhân không fv888 nhưng có phát sinh hoạt động bán hàng hóa, cung ứng fv888 cần có hóa đơn để giao cho fv88 tài xỉu được cơ quan thuế cấp hóa đơn lẻ.

3. Tổ chức, hộ, cá nhân khi tạo hóa đơn không được tạo trùng số hóa đơn trong cùng ký hiệu.

4. Chất lượng giấy và mực viết hoặc in trên hóa đơn phải đảm bảo thời gian lưu trữ theo quy định của pháp luật về kế toán.”

4. Các hình thức ghi ký hiệu để nhận dạng hóa đơn

Theo quy định tại Điều 13 Thông tư số 153/2010/TT-BTC quy định ghi ký hiệu để nhận dạng hóa đơn như sau:

“1. Tổ chức, hộ, cá nhân khi in, phát hành hóa đơn quy ước các ký hiệu nhận dạng trên hóa đơn do mình phát hành để phục vụ việc nhận dạng hóa đơn trong quá trình in, phát hành và sử dụng hóa đơn.

Tuỳ thuộc vào quy mô, đặc điểm hoạt động fv888 và yêu cầu quản lý, tổ chức, hộ, cá nhân có thể chọn một hay nhiều hình thức sau để làm ký hiệu nhận dạng như: dán tem chống giả; dùng kỹ thuật in đặc biệt; dùng giấy, mực in đặc biệt; đưa các ký hiệu riêng vào trong từng đợt in hoặc đợt phát hành loại hóa đơn cụ thể, in sẵn các tiêu thức ổn định trên tờ hóa đơn (như tên, mã số thuế, địa chỉ người bán; loại hàng hóa, fv888; đơn giá…), chữ ký và dấu của người bán khi lập hóa đơn…

2. Trường hợp phát hiện các dấu hiệu vi phạm có liên quan đến việc in, phát hành, quản lý, sử dụng hóa đơn, tổ chức, hộ, cá nhân phát hiện phải báo ngay cơ quan thuế. Khi cơ quan thuế và cơ quan nhà nước có thẩm quyền yêu cầu xác nhận hóa đơn đã phát hành, tổ chức, hộ, cá nhân in, phát hành hóa đơn phải có nghĩa vụ trả lời bằng văn bản trong thời hạn mười (10) ngày kể từ khi nhận được yêu cầu.”

Xem thêm: Thủ tục mở chi nhánh công ty nước ngoài tại Việt Nam tại đây

5. Câu hỏi thường gặp

Hóa đơn là gì?

Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng fv888 theo quy định của pháp luật.

Hóa đơn giả được hiểu như thế nào?

Hóa đơn giả là hóa đơn được in hoặc khởi tạo theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc in, khởi tạo trùng số của cùng một ký hiệu hóa đơn.

Được phép điều chỉnh hay thay đổi hóa đơn bao nhiêu lần?

Hiện nay pháp luật không quy định số lần tối đa được điều chỉnh hóa đơn. Việc này sẽ phụ thuộc và thông tin và nhu cầu của từng doanh nghiệp khác nhau.

Việc đổi tên công ty có ảnh hưởng đến tính hợp lệ của các hóa đơn đầu vào đã phát hành trước đó không?

Việc đổi tên công ty không ảnh hưởng đến tính hợp lệ của các hóa đơn đầu vào đã phát hành trước đó, miễn là các hóa đơn này đã được ghi nhận và kê khai đúng theo quy định trước khi tên công ty thay đổi.

Hy vọng bài viết trên của đã cung cấp đến quý độc giả những thông tin cần thiết về hóa đơn đầu vào khi thay đổi tên công ty. Mọi thông tin thắc mắc, fv88 tài xỉu có thể liên hệ fv888 để biết thêm chi tiết.

Để lại một bình luận