Bạn đang cần vay một khoản tiền lớn hoặc cho vay có bảo đảm nhưng lo ngại về tính pháp lý của tài sản thế chấp? Một bản hợp đồng vay tiền có thế chấp tài sản chặt chẽ không chỉ là "tấm khiên" bảo vệ quyền lợi tài chính mà còn là cơ sở để xử lý tranh chấp tại tòa án. Hãy cùng ACC Cần Thơ điểm qua những quy định quan trọng và tải mẫu hợp đồng chuẩn nhất ngay dưới đây.

1. Hợp đồng vay tiền có thế chấp tài sản là gì?

1.1. Khái niệm theo Bộ luật Dân sự

Theo Bộ luật Dân sự 2015 (Điều 463 và Điều 292), hợp đồng vay tiền có thế chấp tài sản là sự thỏa thuận giữa các bên, theo đó bên cho vay giao tiền cho bên vay, bên vay có nghĩa vụ hoàn trả cả gốc và lãi (nếu có) vào thời hạn nhất định, đồng thời sử dụng tài sản của mình hoặc của người thứ ba làm tài sản bảo đảm để thực hiện nghĩa vụ trả nợ. Hình thức này thuộc giao dịch bảo đảm thực hiện nghĩa vụ, giúp bên cho vay có quyền xử lý tài sản nếu bên vay vi phạm.

Hợp đồng này khác với hợp đồng vay thông thường ở chỗ có biện pháp bảo đảm bằng tài sản, được quy định chi tiết tại Nghị định 21/2021/NĐ-CP về bảo đảm thực hiện nghĩa vụ, đảm bảo tính pháp lý cao hơn và giảm rủi ro cho bên cho vay.

1.2. Đặc điểm pháp lý của hình thức vay thế chấp

Hình thức vay thế chấp có các đặc điểm nổi bật: (1) Tài sản bảo đảm phải thuộc quyền sở hữu hợp pháp của bên vay hoặc bên thứ ba; (2) Bên vay vẫn được quyền sử dụng tài sản trong thời hạn vay nếu không làm giảm giá trị; (3) Hợp đồng phải tuân thủ nguyên tắc tự nguyện, bình đẳng và thiện chí theo Bộ luật Dân sự 2015.

Ngoài ra, theo Nghị định 99/2022/NĐ-CP, việc đăng ký biện pháp bảo đảm là bắt buộc đối với bất động sản để hợp đồng có hiệu lực đối với bên thứ ba.

2. Điều kiện để hợp đồng vay tiền thế chấp có hiệu lực

Để hợp đồng vay tiền có thế chấp tài sản có hiệu lực pháp lý, các bên phải đáp ứng đầy đủ điều kiện theo Bộ luật Dân sự 2015 và các nghị định hướng dẫn.

2.1. Điều kiện về chủ thể ký kết

Chủ thể tham gia phải có năng lực hành vi dân sự đầy đủ (Điều 117 Bộ luật Dân sự 2015), tức là cá nhân từ 18 tuổi trở lên, không mất năng lực hành vi, hoặc tổ chức có tư cách pháp nhân. Nếu bên vay là người chưa thành niên, cần có sự đồng ý của người đại diện theo pháp luật.

2.2. Điều kiện về tài sản thế chấp (Giấy tờ chứng minh chính chủ)

Tài sản thế chấp phải là tài sản hợp pháp, không tranh chấp, không bị kê biên (Điều 295 Bộ luật Dân sự 2015). Giấy tờ chứng minh bao gồm: Giấy chứng nhận quyền sử dụng đất (sổ đỏ), giấy đăng ký xe cơ giới, hoặc giấy tờ chứng minh quyền sở hữu khác. Theo Nghị định 21/2021/NĐ-CP, tài sản phải được định giá độc lập để xác định hạn mức vay (thường 70-80% giá trị).

2.3. Quy định về công chứng, chứng thực hợp đồng

Hợp đồng vay tiền có thế chấp bất động sản bắt buộc phải công chứng hoặc chứng thực tại cơ quan có thẩm quyền (Điều 122 Bộ luật Dân sự 2015). Đối với động sản, công chứng không bắt buộc nhưng khuyến khích để tăng tính chứng cứ. Nghị định 99/2022/NĐ-CP quy định đăng ký giao dịch bảo đảm tại cơ quan nhà nước để hợp đồng có hiệu lực đối với bên thứ ba.

3. Mẫu hợp đồng vay tiền có thế chấp tài sản mới nhất

3.1. Nội dung bắt buộc phải có trong hợp đồng

Mẫu hợp đồng phải bao gồm: (1) Thông tin các bên (họ tên, địa chỉ, CMND/CCCD); (2) Số tiền vay, thời hạn, lãi suất (không vượt 20%/năm theo Điều 468 Bộ luật Dân sự 2015); (3) Mô tả chi tiết tài sản thế chấp và giấy tờ liên quan; (4) Quyền xử lý tài sản theo Nghị định 21/2021/NĐ-CP; (5) Điều khoản giải chấp và trách nhiệm phí; (6) Giải quyết tranh chấp tại Tòa án nhân dân có thẩm quyền.

Ngoài ra, trong bối cảnh số hóa, hợp đồng có thể sử dụng chữ ký số theo Luật Giao dịch điện tử, đảm bảo tính pháp lý tương đương văn bản giấy.

3.2. Mẫu File Word (Cập nhật liên tục)

Tải mẫu hợp đồng chuẩn tại ACC Cần Thơ. Mẫu được cập nhật theo Bộ luật Dân sự 2015 và Nghị định 21/2021/NĐ-CP, hỗ trợ chỉnh sửa dễ dàng.

|

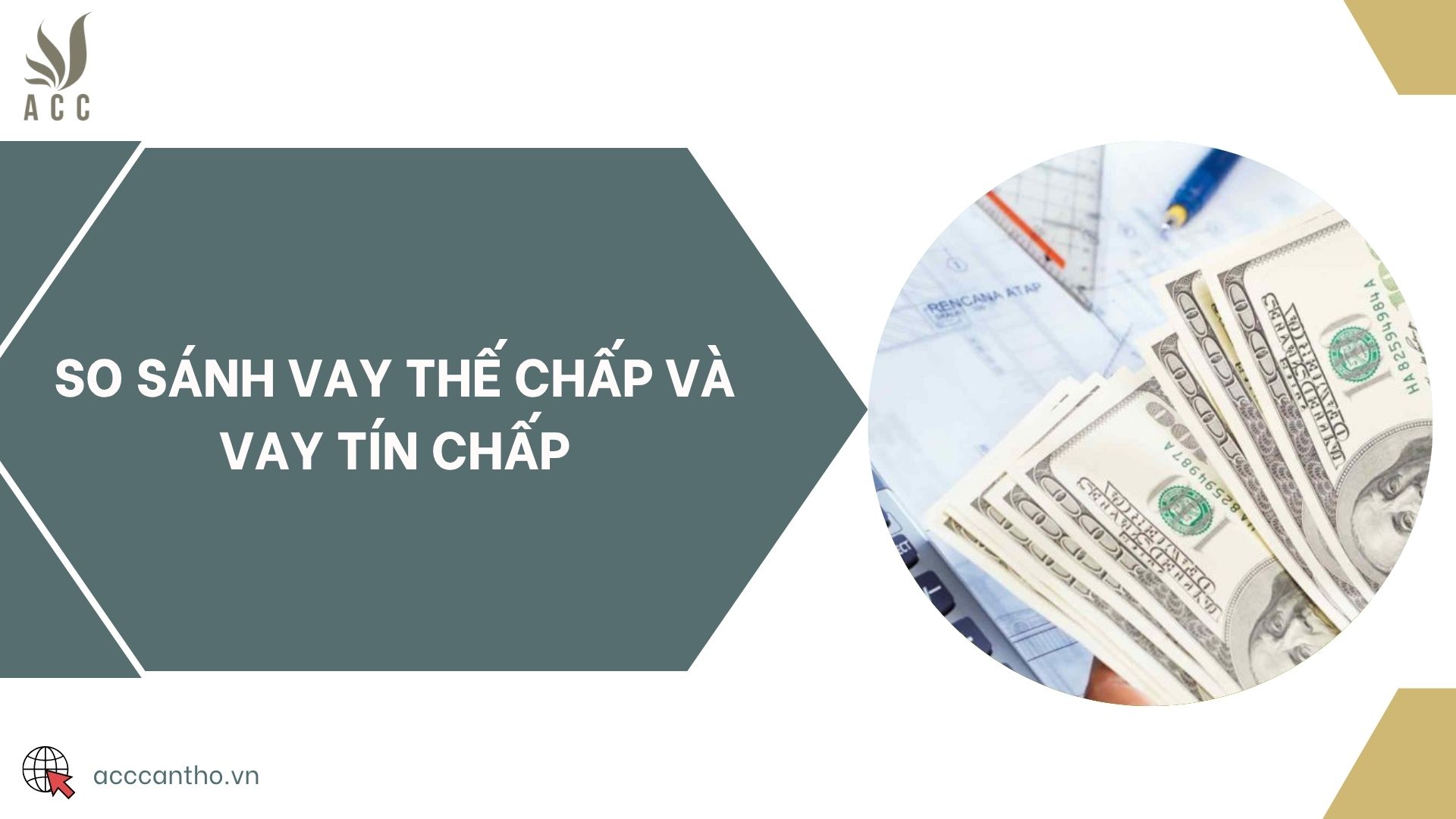

4. So sánh Vay thế chấp và Vay tín chấp

|

Tiêu chí |

Vay có thế chấp tài sản |

Vay tín chấp |

|

Cơ sở cho vay |

Tài sản đảm bảo (Sổ đỏ, xe,…) |

Uy tín cá nhân/Thu nhập |

|

Hạn mức vay |

Cao (70-80% giá trị tài sản) |

Thấp đến trung bình |

|

Lãi suất |

Thường thấp hơn |

Thường cao hơn |

|

Rủi ro bên cho vay |

Thấp (có tài sản xử lý nợ) |

Cao (khó thu hồi nợ) |

5. Thủ tục đăng ký biện pháp bảo đảm tại cơ quan chức năng

Thủ tục đăng ký theo Nghị định 99/2022/NĐ-CP:

Bước 1: Chuẩn bị hồ sơ (hợp đồng công chứng, giấy tờ tài sản, CMND các bên).

Bước 2: Nộp tại Văn phòng đăng ký đất đai (đối với bất động sản) hoặc cơ quan đăng ký giao dịch bảo đảm (động sản).

Bước 3: Nộp phí và nhận giấy xác nhận đăng ký trong 3-5 ngày làm việc.

Bước 4: Giải chấp sau khi trả nợ bằng cách nộp hồ sơ hủy đăng ký.

Đối với tổ chức tín dụng, quy trình có thể thẩm định tài sản trực tuyến theo thông tư của Ngân hàng Nhà nước.

6. Những rủi ro thường gặp và lưu ý khi ký kết hợp đồng

Các rủi ro phổ biến: Tranh chấp quyền sở hữu tài sản, lãi suất vượt quy định dẫn đến vô hiệu, hoặc không đăng ký biện pháp bảo đảm khiến bên thứ ba không bị ràng buộc.

Danh sách lưu ý:

- Kiểm tra tình trạng tài sản: Đảm bảo tài sản không nằm trong diện quy hoạch, tranh chấp hoặc đang thế chấp ở nơi khác.

- Lãi suất: Không được vượt quá 20%/năm theo quy định của Bộ luật Dân sự (Trừ trường hợp luật khác có quy định).

- Nghĩa vụ đăng ký: Các giao dịch thế chấp bất động sản bắt buộc phải đăng ký tại Văn phòng đăng ký đất đai.

- Tham khảo luật sư để tránh sai sót, đặc biệt với hợp đồng điện tử sử dụng chữ ký số.

Xem thêm: Ví dụ thế chấp tài sản chi tiết tại đây.

7. Câu hỏi thường gặp

Hợp đồng vay tiền thế chấp không công chứng có hiệu lực không?

Đối với tài sản là bất động sản, hợp đồng thế chấp bắt buộc phải công chứng/chứng thực và đăng ký biện pháp bảo đảm mới có hiệu lực pháp lý đối với bên thứ ba.

Bên cho vay có được bán tài sản thế chấp khi bên vay quá hạn trả nợ?

Bên cho vay không được tự ý bán mà phải thực hiện theo thỏa thuận trong hợp đồng hoặc khởi kiện để cơ quan thi hành án xử lý tài sản theo đúng trình tự Nghị định 21/2021/NĐ-CP.

Có thể dùng tài sản của người thứ ba để thế chấp vay tiền không?

Có, đây gọi là hình thức "thế chấp tài sản của người thứ ba" (thường bị nhầm lẫn với bảo lãnh). Cần có sự đồng ý bằng văn bản và ký kết của chủ sở hữu tài sản.

Bên vay có quyền gì đối với tài sản bảo đảm trong suốt thời gian vay?

Trong suốt thời gian vay, bên vay vẫn có quyền sử dụng tài sản bảo đảm (nếu tài sản đó có thể sử dụng mà không làm giảm giá trị). Tuy nhiên, bên vay không được bán, chuyển nhượng, hoặc cho mượn tài sản bảo đảm mà không có sự đồng ý của bên cho vay.

Có thể thay đổi tài sản bảo đảm trong hợp đồng vay tiền không?

Có, bên vay có thể yêu cầu thay đổi tài sản bảo đảm trong hợp đồng vay tiền, nhưng cần có sự thoả thuận của bên cho vay. Thay đổi tài sản bảo đảm cần phải thực hiện theo đúng thủ tục pháp lý để đảm bảo quyền lợi của các bên.

Hy vọng bài viết đã giúp quý độc giả hiểu rõ hơn về hợp đồng vay tiền có thế chấp tài sản cũng như những nội dung quan trọng cần lưu ý khi soạn thảo và ký kết. Việc lập hợp đồng đầy đủ, đúng quy định sẽ giúp các bên bảo vệ quyền lợi hợp pháp và hạn chế tối đa rủi ro phát sinh trong quá trình vay mượn. Nếu quý khách cần hỗ trợ soạn thảo hợp đồng vay tiền có thế chấp tài sản hoặc tư vấn các vấn đề pháp lý liên quan, hãy liên hệ để được hỗ trợ nhanh chóng và tận tình.

Để lại một bình luận